di Massimo Bordignon e Gilberto Turati

Maggio 2023

Introduzione

Presente e futuro del SSN

Dopo anni di sostanziale oblio, dovuti all’onda lunga della crisi finanziaria internazionale e della crisi dei debiti sovrani che hanno portato i governi italiani a limitarsi a mantenere lo status quo, la pandemia da Covid-19 ha rilanciato l’attenzione sui problemi e le possibili riforme del Servizio Sanitario Nazionale (SSN). Se ne è parlato molto nel 2020, durante le fasi iniziali e più drammatiche della pandemia che hanno posto in luce la necessità di costruire una “sanità del territorio”, ancora largamente assente in molti contesti regionali. Poi, paradossalmente, nonostante il varo del Piano Nazionale di Ripresa e Resilienza (PNRR), le riforme del SSN sono sparite dalla discussione pubblica per restare confinate in seminari di addetti ai lavori. Paradossalmente, proprio perché la Missione 6 del PNRR in realtà ridisegna il SSN del futuro, per esempio introducendo Case e Ospedali della Comunità proprio allo scopo di costruire la sanità territoriale, quindi il tema dovrebbe ritornare all’attenzione del dibattito.

Ma di quali riforme avrebbe davvero bisogno il SSN? Quali sono le percezioni degli italiani sul SSN? Sono percezioni corrette? Quale sanità vorrebbero per il futuro? In questo lavoro proviamo a rispondere a queste domande a partire dai risultati di una indagine condotta appositamente da IPSOS per Laboratorio Futuro1, confrontando le percezioni degli italiani con la realtà dei fatti e discutendo le domande che emergono da parte dei cittadini. Tuttavia, prima di rivolgere lo sguardo al futuro, per capire i problemi di oggi e per identificare le scelte che dovremmo fare, è opportuno ricostruire le ragioni di alcune scelte che sono state fatte in passato e di altre che sono sempre state rimandate. Il lavoro è così diviso in tre parti distinte: la prima parte, che discute percezioni e realtà sul fronte delle risorse finanziarie e della “struttura produttiva” del SSN; la seconda che presenta le opinioni degli italiani su alcuni temi chiave per il futuro del SSN, opinioni che costituiscono una base di discussione per alcuni possibili scenari; una appendice, che offre a quanti ne sentano il bisogno una breve ricostruzione storica del SSN nei suoi primi quarant’anni di vita.

1 Indagine realizzata presso un campione di 3000 casi di cittadini italiani tra i 18 e i 64 anni. Il campione è rappresentativo della popolazione di riferimento per genere, età, area geografica, titolo di studio e condizione occupazionale. L’indagine è stata realizzata online tra il 31 marzo e il 7 aprile del 2022.

1.0

Le percezioni dei cittadini e la realtà del SSN

1.1 Il quadro delle risorse

Si è fatto un gran parlare durante la pandemia di un “definanziamento” della sanità pubblica, in particolare è nota la polemica della stampa circa i presunti 37 miliardi sottratti al SSN dai governi nel decennio 2010-2019, tanto da far pensare forse a più di un italiano che il SSN sia stato progressivamente sgretolato e la spesa pubblica per la salute ridotta al lumicino. Ma se guardiamo ai dati, come si è evoluta negli anni la spesa sanitaria pubblica, in termini nominali e reali? Cosa ci può dire un confronto con altri paesi europei?

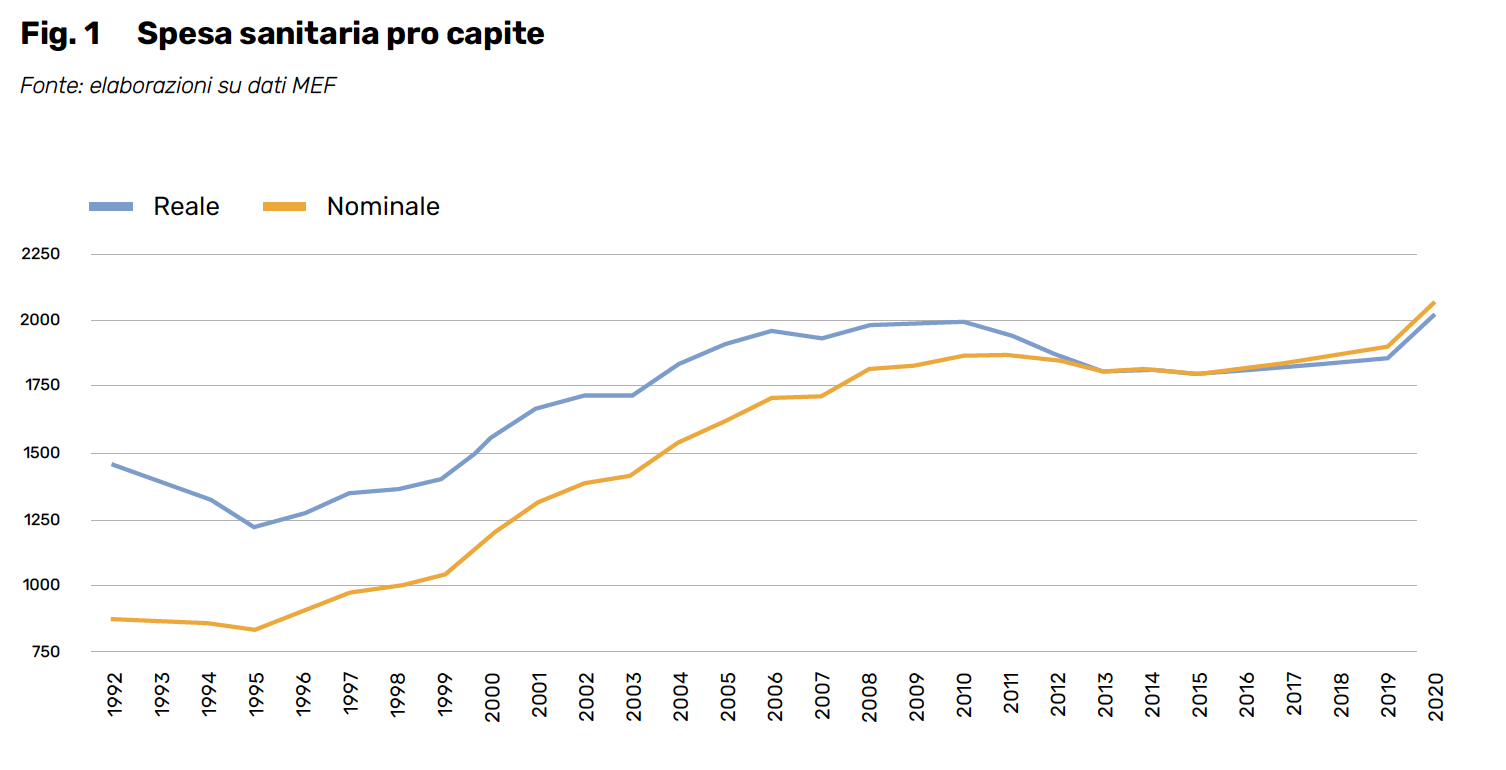

Spesa sanitaria pubblica

Partiamo dalla spesa sanitaria pubblica. La Figura 1 illustra l’evoluzione della spesa sanitaria pubblica pro-capite, cioè di quanto l’amministrazione pubblica spende in media per ogni italiano, infanti compresi. La storia del SSN raccontata per cenni in appendice al presente lavoro aiuta ad interpretare la figura. Nella prima parte degli anni Novanta, quando le necessità di controllo della spesa erano maggiori per via della esigenza di riportare il disavanzo pubblico al di sotto della soglia del 3% fissata dal Trattato di Maastricht, la spesa è rimasta costante in termini nominali (si è ridotta in termini reali). Poi, però, raggiunto l’obiettivo dell’adozione dell’euro, la spesa ha ripreso a crescere a ritmi sostenuti sia in termini nominali sia in termini reali (cioè, al netto dell’inflazione) fino al 2010. È a partire dalla crisi finanziaria internazionale che si rivive un decennio simile alla prima metà degli anni Novanta, con il tentativo dei governi che si sono succeduti alla guida del paese, di stabilizzare la spesa in un quadro macroeconomico molto difficile in cui, da un lato, il prodotto interno lordo si riduce pesantemente con le crisi e dall’altro, la crescita economica dopo le crisi non riesce a recuperare il terreno perduto. Negli ultimi vent’anni, dal 2000 al 2019 (ultimo dato non influenzato dall’emergenza pandemica), la spesa nominale è cresciuta da 1.179 € a 1.904 € pro capite (+61%), quella reale (avendo come base i prezzi del 2015) da 1.547 € a 1.856 € pro capite (+20%).

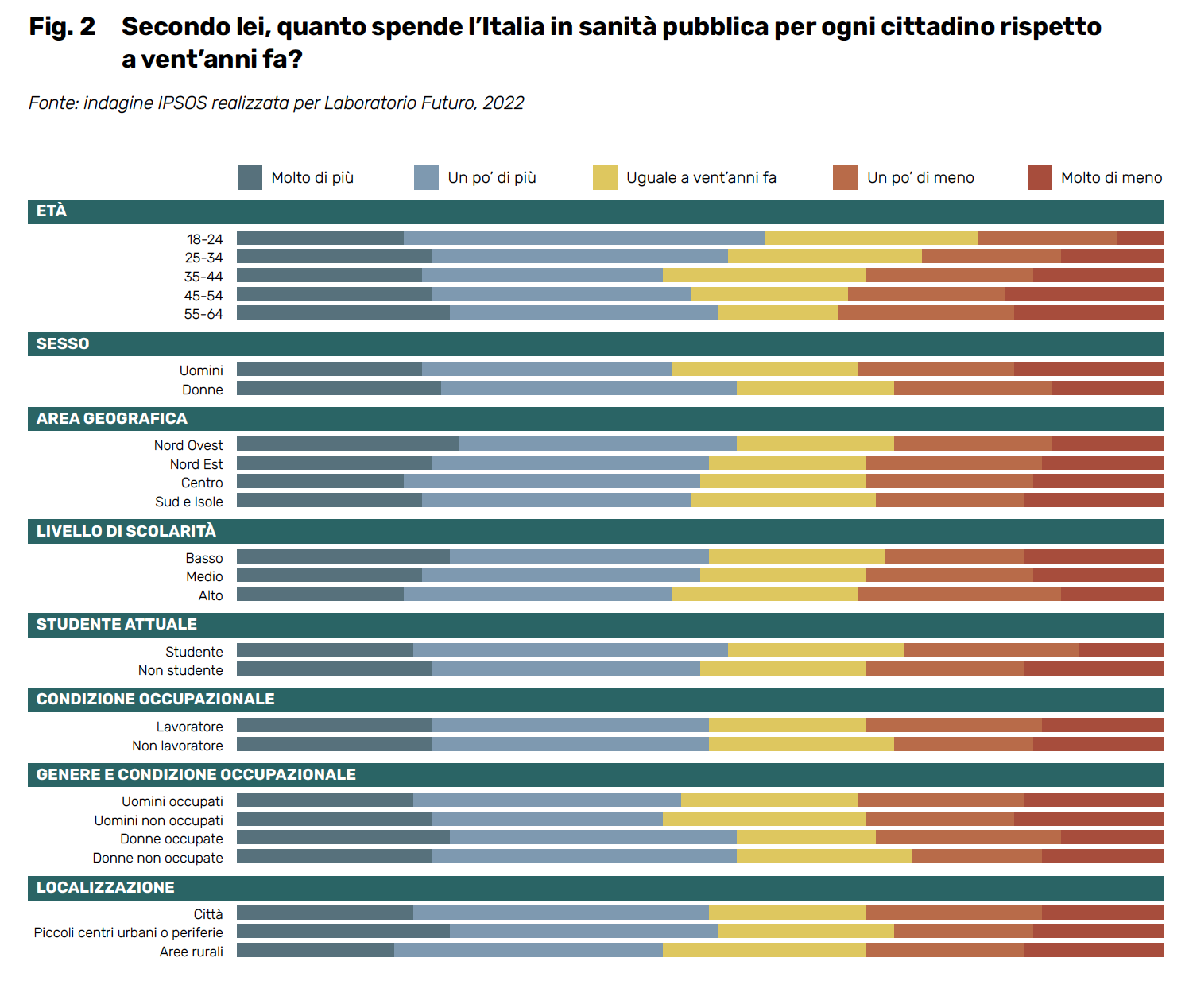

Qual è la percezione degli italiani di questo fenomeno?

Su nostra richiesta, IPSOS ha interpellato un campione di concittadini chiedendo “secondo lei, quanto spende l’Italia in sanità pubblica per ogni cittadino rispetto a vent’anni fa?”. Uno su cinque pensa che si spenda molto di più, ma uno su tre pensa che si spenda “un po’” o “molto” di meno rispetto a vent’anni fa. Se a questi ultimi aggiungiamo quelli che ritengono che la spesa non sia cambiata ne risulta che un italiano su due ha una percezione errata. È anche interessante notare come la percentuale di connazionali che ha un’idea sbagliata dell’evoluzione della spesa sanitaria cresca con l’età (una proxy per il bisogno e l’uso dei servizi sanitari): è “solo” il 44% nel gruppo 18-24 mentre cresce al 55% per la fascia 35-44, per poi attestarsi al 50%. Gli uomini hanno percezioni errate in misura maggiore rispetto alle donne (53% contro 46%). I dati mostrano qualche differenza geografica: le percezioni errate rappresentano il 46% dei rispondenti nel Nord-Ovest, salgono al 50% (e oltre) nelle altre macroaree. Si osserva inoltre una variazione rispetto al livello di scolarità: per certi versi sorprendentemente, la percentuale di chi pensa che la spesa sia aumentata è minore tra gli individui più istruiti rispetto a quelli meno istruiti, che quindi hanno percezioni mediamente più corrette. Una possibile spiegazione di questo fenomeno riporta alle distorsioni del dibattito pubblico, relativamente più seguito da parte dei soggetti più istruiti. Si nota infine che le percezioni sono più corrette se si vive in piccoli centri urbani o in periferia rispetto alle aree rurali e alle città, dove il 54% e il 50% degli intervistati pensa che la spesa sanitaria sia uguale a vent’anni fa o si sia, addirittura, ridotta.

La qualità del servizio offerto

La percezione della variazione della spesa potrebbe essere guidata dalla percezione delle modifiche nella qualità dei servizi offerti. Andrebbe osservato che la popolazione italiana è molto invecchiata negli ultimi 20 anni e le fasce più anziane della popolazione sono anche quelle che più hanno bisogno di servizi sanitari. La percezione di una minor spesa pubblica, più forte tra gli anziani, potrebbe dunque catturare un’impressione di servizi sanitari insufficienti rispetto ai bisogni, cioè una caduta nella qualità dei servizi offerti. Abbiamo così chiesto “Cosa pensa della qualità dei servizi offerti dal Servizio Sanitario Nazionale?”. Se il 31% degli italiani pensa che la spesa si sia ridotta in vent’anni, è il 40% degli italiani a rispondere che la qualità è un po’ o molto peggiorata rispetto a vent’anni fa; solo il 7% pensa che la qualità sia molto migliorata. Anche la percezione della qualità è influenzata dall’età: il 14% degli under-24 pensa che la qualità sia molto migliorata, contro valori tra il 5 e il 7% per le altre classi di età. Dal punto di vista geografico, il 12% dei residenti al Nord-Est pensa che la qualità sia molto migliorata contro il 6% delle altre aree. Non si osservano, invece, grandi variazioni né sul fronte dell’istruzione né del contesto rurale-urbano.

La qualità naturalmente è un concetto multidimensionale e complesso da definire, ancor più in campo sanitario che non in altri settori; e ciascun interpellato potrebbe privilegiare aspetti diversi quando si trova a rispondere a una domanda come quella sulla variazione della qualità. Il riferimento classico è al modello di Donabedian, che identifica tre possibili dimensioni di qualità in campo sanitario: la qualità “strutturale”, del “processo di cura” e di “esito della cura”. La dimensione strutturale ha a che vedere, per esempio, con la disponibilità e le caratteristiche delle strutture fisiche e del personale sanitario. Essere curati in strutture fatiscenti, con bagni sporchi, porterebbe molti ad una valutazione negativa della “qualità” delle cure. È forse la dimensione più visibile, facile da valutare da parte di tutti. Eppure, questo aspetto non dice nulla sulla qualità del processo di cura e sugli esiti che si possono ottenere anche in strutture con queste caratteristiche. Per valutare la qualità del processo dobbiamo fare invece riferimento al percorso assistenziale seguito dai pazienti: se il percorso è appropriato, cioè i medici hanno seguito le linee guida adattandole allo specifico paziente, allora dovremmo concludere che la qualità delle cure è soddisfacente. Su questa dimensione, tuttavia, diventa complicato per un cittadino senza adeguate conoscenze mediche capire se il percorso seguito sia o meno appropriato. Più facile valutare la terza dimensione della qualità, quella relativa alla qualità come risultato delle cure in termini di salute: la mortalità, la necessità di riammissione, la soddisfazione degli utenti sono tutte misure ovvie e facili da ottenere, in parte legate sia alla qualità strutturale che alla qualità del processo.

Queste difficoltà di misurazione della qualità rendono ovviamente complesso trovare una misura “oggettiva” da confrontare con le percezioni degli italiani; misura che, inoltre, trovi diffusione adeguata nei mezzi di comunicazione. Un indicatore che spesso viene almeno commentato sulla stampa è il risultato del “monitoraggio LEA”; si tratta di una serie di indicatori (perlopiù di struttura e di processo) volti a cogliere il rispetto dei Livelli Essenziali di Assistenza nelle Regioni italiane. L’indicatore non consente di tornare a vent’anni fa ma, dal 2012 al 2019 (l’anno pre-pandemia), il “punteggio LEA” è sensibilmente migliorato in tutte le Regioni a Statuto Ordinario, ad esclusione della Calabria (che ha avuto un calo da 133 a 125), ed in tutte le Regioni a Statuto Speciale, ad esclusione della Sardegna (per la quale i dati si raccolgono dal 2017 e che ha visto un calo da 140 a 111 in tre anni). Sulla base di questo indicatore non sarebbe quindi azzardato concludere che la qualità delle cure sia migliorata nel nostro paese (anche nelle regioni sottoposte a piano di rientro, come osservato nella prima parte), un dato che di nuovo contrasta con la percezione della maggior parte dei cittadini.

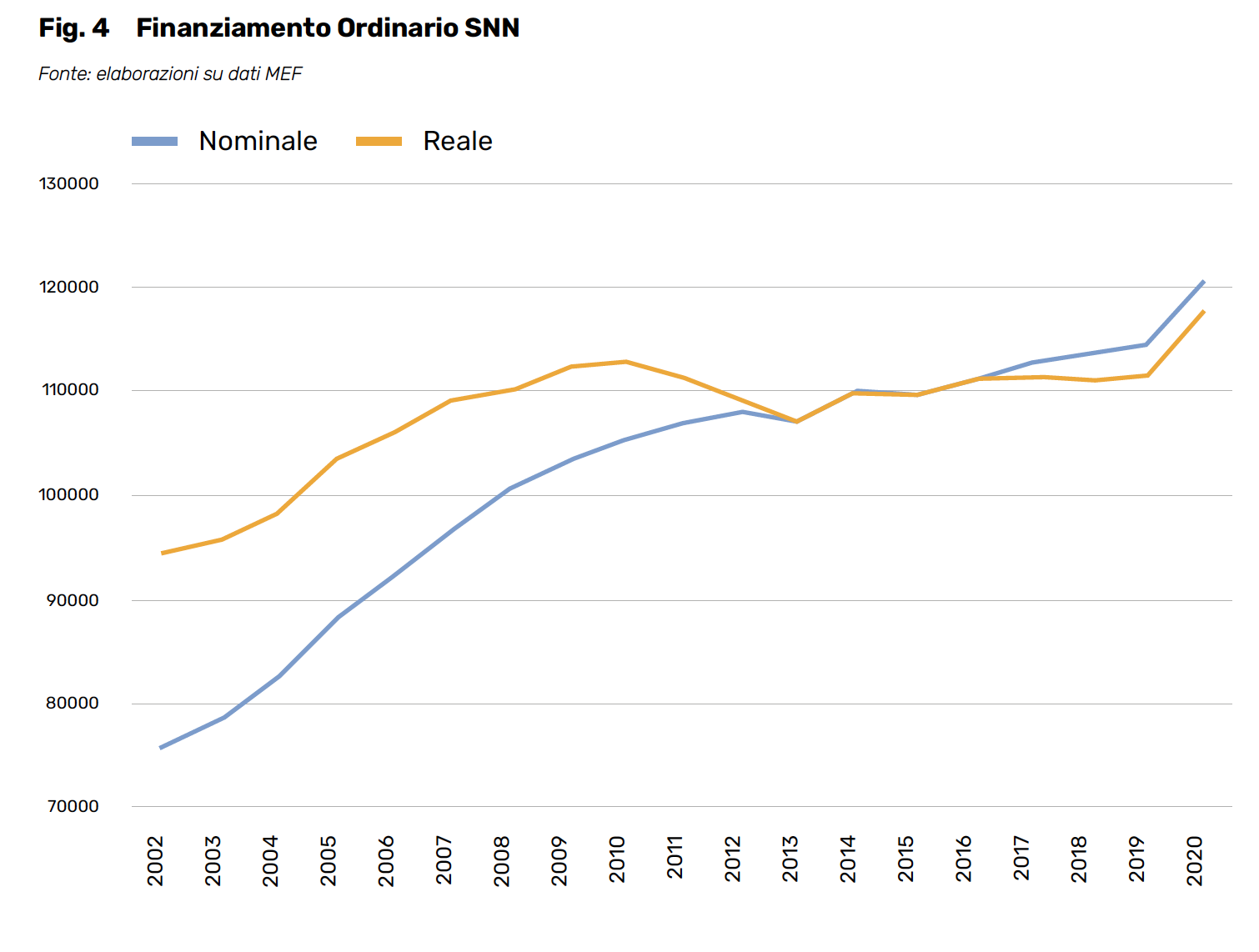

Finanziamento Ordinario SSN

Un altro aspetto interessante per contestualizzare le percezioni sulla spesa è ragionare sul finanziamento, che è preordinato alla spesa. Come ricordato nell’Appendice storica, il SSN nasce per risolvere i problemi di natura finanziaria delle mutue corporative, ma non è mai riuscito a restare completamente immune da questi problemi. Anzi, negli anni Ottanta e dalla metà degli anni Duemila, il SSN è stato caratterizzato da disavanzi ripetuti e importanti, nonostante la crescita rilevante sperimentata dal finanziamento subito dopo il raggiungimento degli obiettivi di Maastricht. Tra il 2002 e il 2010, il finanziamento è aumentato in termini nominali del 39% e in termini reali di poco meno del 20%. Con il 2010, il finanziamento comincia a crescere di circa 1 miliardo di euro all’anno, con la sola eccezione del 2013, quando il finanziamento si riduce in termini nominali (ma viene stabilizzato in rapporto al Pil, anche a causa della recessione economica del 2012). È solo alla fine del 2019, con la legge di Bilancio per il 2020, che il ministro della salute Roberto Speranza riesce a strappare un raddoppio dell’incremento del finanziamento al SSN per gli anni successivi, da 1 a 2 miliardi di euro. Come sappiamo, invece, le risorse impegnate nel SSN saranno molte di più a causa della pandemia; per il 2020 si arriva infatti ad un finanziamento complessivo di 120 miliardi di euro, invece degli attesi 116 miliardi negoziati dal ministro con la finanziaria.

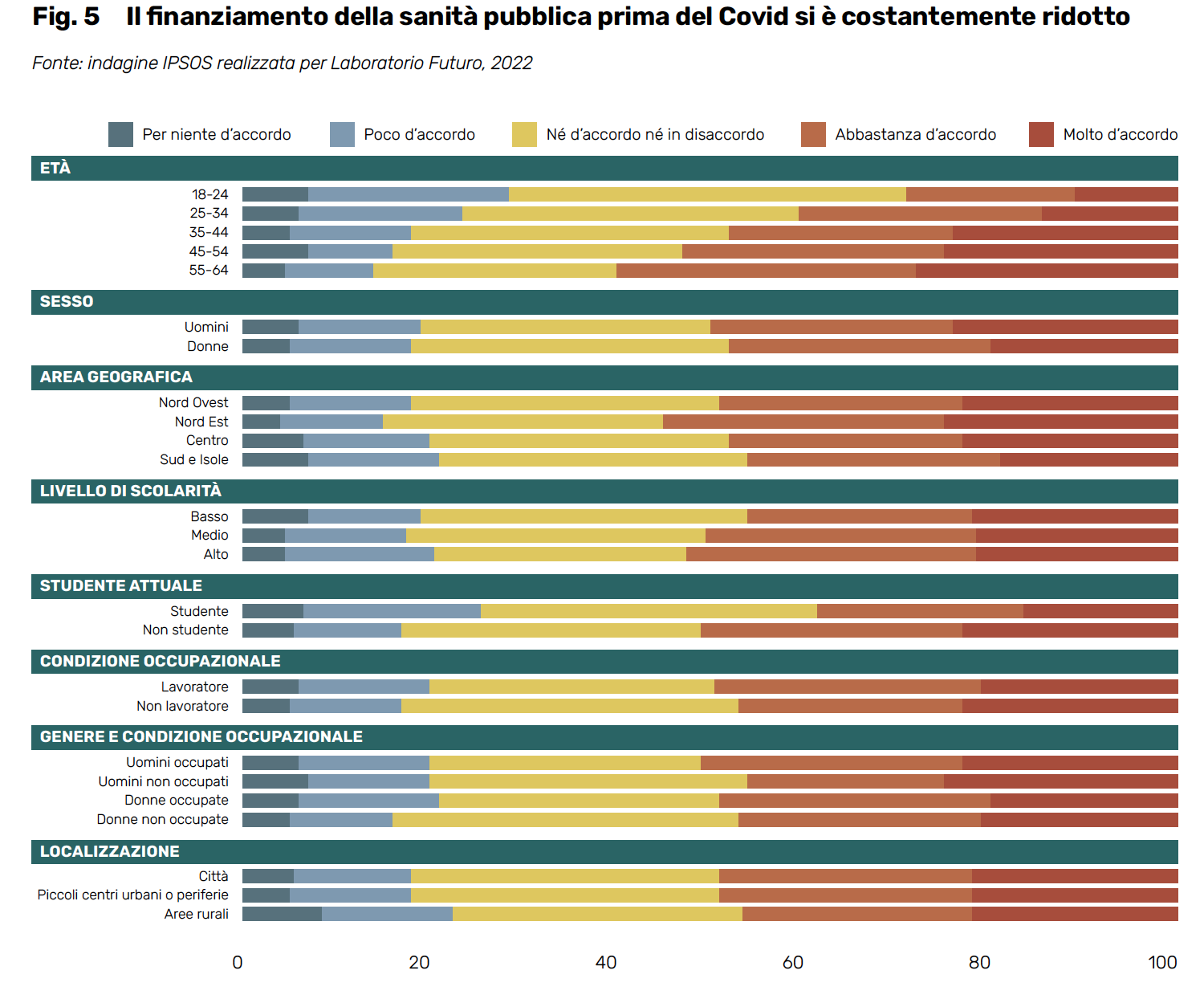

Percezione dei finanziamenti

Se questi sono i numeri del finanziamento del SSN, le percezioni sono molto diverse, anche a fronte di una domanda precisa in merito all’affermazione “il finanziamento della sanità pubblica prima del Covid si è costantemente ridotto”. Il 49% degli italiani si dichiara abbastanza o molto d’accordo e un altro 32% non è né in accordo né in disaccordo; solo il 6% non è per niente d’accordo. Anche in questo caso, la percentuale di quelli abbastanza o molto d’accordo cresce con l’età, arrivando al 60% per la classe 55-64 anni. Non si notano differenze di genere, mentre tra le aree geografiche, le regioni del Nord-Est sono quelle nelle quali si nota la percentuale maggiore di chi ritiene che il finanziamento si sia costantemente ridotto (55% contro il 46-48% nelle altre aree del paese). La scolarità conferma ancora un gradiente inverso, con i più istruiti che hanno percezioni più distorte per le quali valgono le spiegazioni di prima sull’informazione distorta. Non si notano invece differenze tra centri urbani e aree rurali.

Il confronto europeo

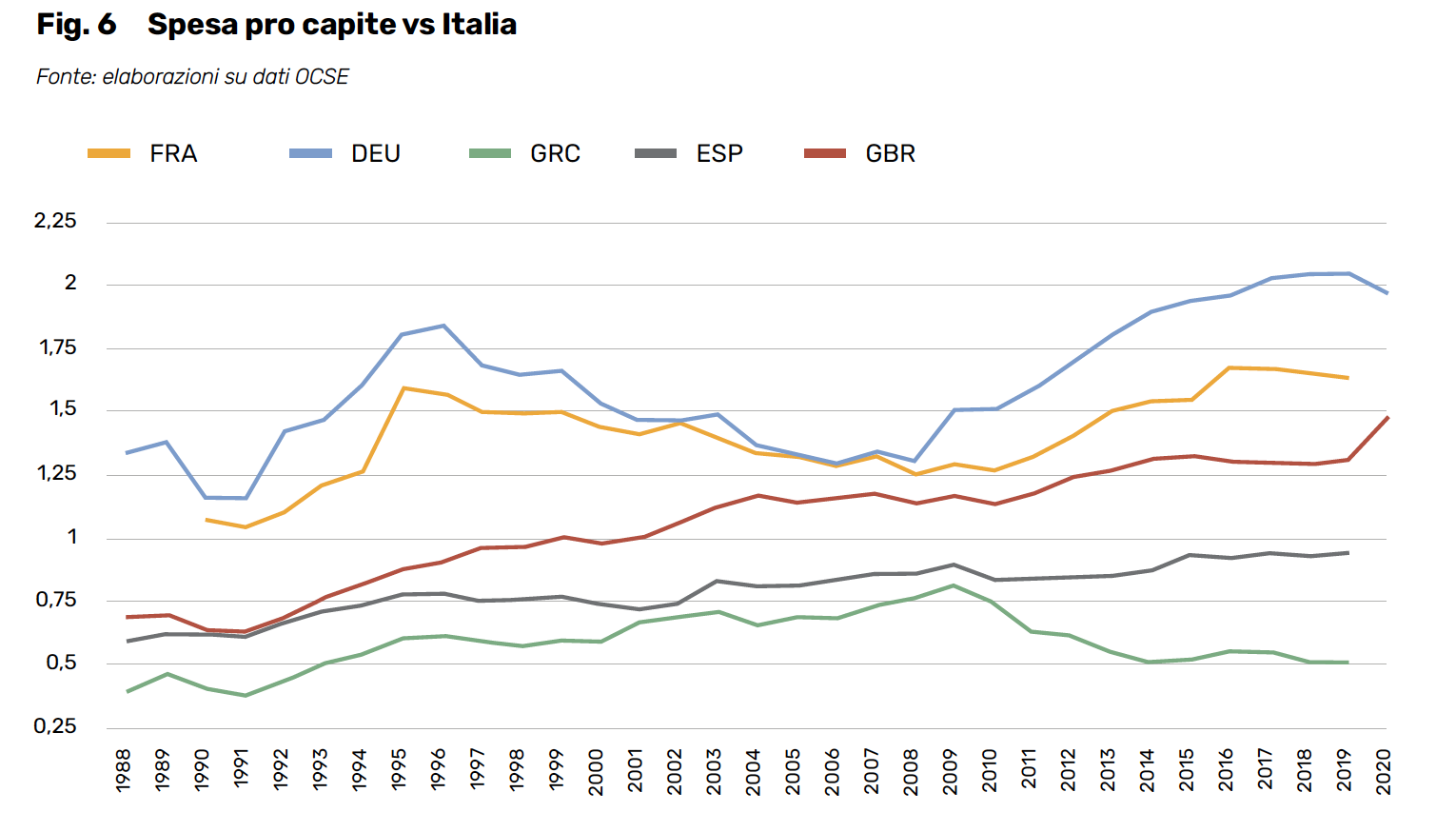

Un ultimo tema da affrontare sul fronte delle risorse finanziarie è il confronto europeo. Nel dibattito pubblico, mediato dai talk show, si sono spesso sentite espressioni forti (quali “macelleria sociale”) a proposito del SSN nel confronto di altri paesi, che certamente hanno influenzato le percezioni dei cittadini. La figura 6 ci dice come stanno effettivamente le cose, ponendo a confronto la spesa sanitaria pro-capite pubblica di un gruppo di paesi europei in rapporto alla spesa italiana. La figura è facile da interpretare: valori superiori all’unità indicano che la spesa di quel paese è superiore alla spesa italiana; valori inferiori indicano l’opposto. I numeri ci dicono che Francia e Germania spendono di più del nostro paese su tutto l’arco di tempo considerato nella figura, che va dal 1988 al 2020. Sono due sistemi caratterizzati da assicurazioni sociali obbligatorie che hanno i loro problemi (per esempio, prima della pandemia, la discussione in Germania era su come tagliare i troppi posti letto ospedalieri, che venivano identificati come causa di inefficienza del sistema). È interessante notare come dalla metà degli anni Novanta e fino al biennio 2008-2009, si sia realizzato in realtà un processo di convergenza con il nostro paese; questo si è poi arrestato negli anni successivi alla crisi finanziaria. Intuitivamente, il maggior spazio di bilancio consentito da un livello del debito pubblico più basso e una crescita economica più dinamica consente a Francia e soprattutto a Germania di investire maggiormente in sanità, mentre l’Italia non riesce a tenere il passo. Un altro confronto interessante è con il Regno Unito, che spendeva meno di noi fino all’inizio del nuovo millennio e poi ci ha superato, arrivando nell’anno pre-pandemia a spendere il 25% in più rispetto al nostro paese. Gli altri due paesi considerati nella figura sono la Spagna e la Grecia, due paesi mediterranei. La Spagna ha il sistema sanitario più simile al nostro, essendo caratterizzata da un sistema pubblico decentrato a livello regionale (nel caso spagnolo, le Comunità Autonome). Come si nota, la spesa in Spagna è sempre più bassa della nostra, nonostante un lento processo di convergenza visibile sull’intero periodo. Nel caso della Grecia, non solo il livello di spesa è più basso di quello del nostro paese (addirittura, alla fine degli anni Ottanta la Grecia spendeva la metà di quanto spendevamo qui in Italia), ma quel processo di convergenza che abbiamo visto per la Spagna si interrompe con la crisi finanziaria e l’innesco della crisi del debito greco: negli anni della crisi le misure di rientro finanziario richieste al paese portano la spesa sanitaria in Grecia dall’80% di quella italiana di nuovo al 50%. La conclusione è che il livello di spesa per il SSN è maggiore di quella dei paesi mediterranei; ma anche che con gli anni della crisi nella seconda parte del decennio Duemiladieci, l’Italia ha perso posizioni nei confronti dei paesi economicamente più forti e con una finanza pubblica in condizioni migliori, come Francia e Germania.

Che cosa ne pensano gli italiani?

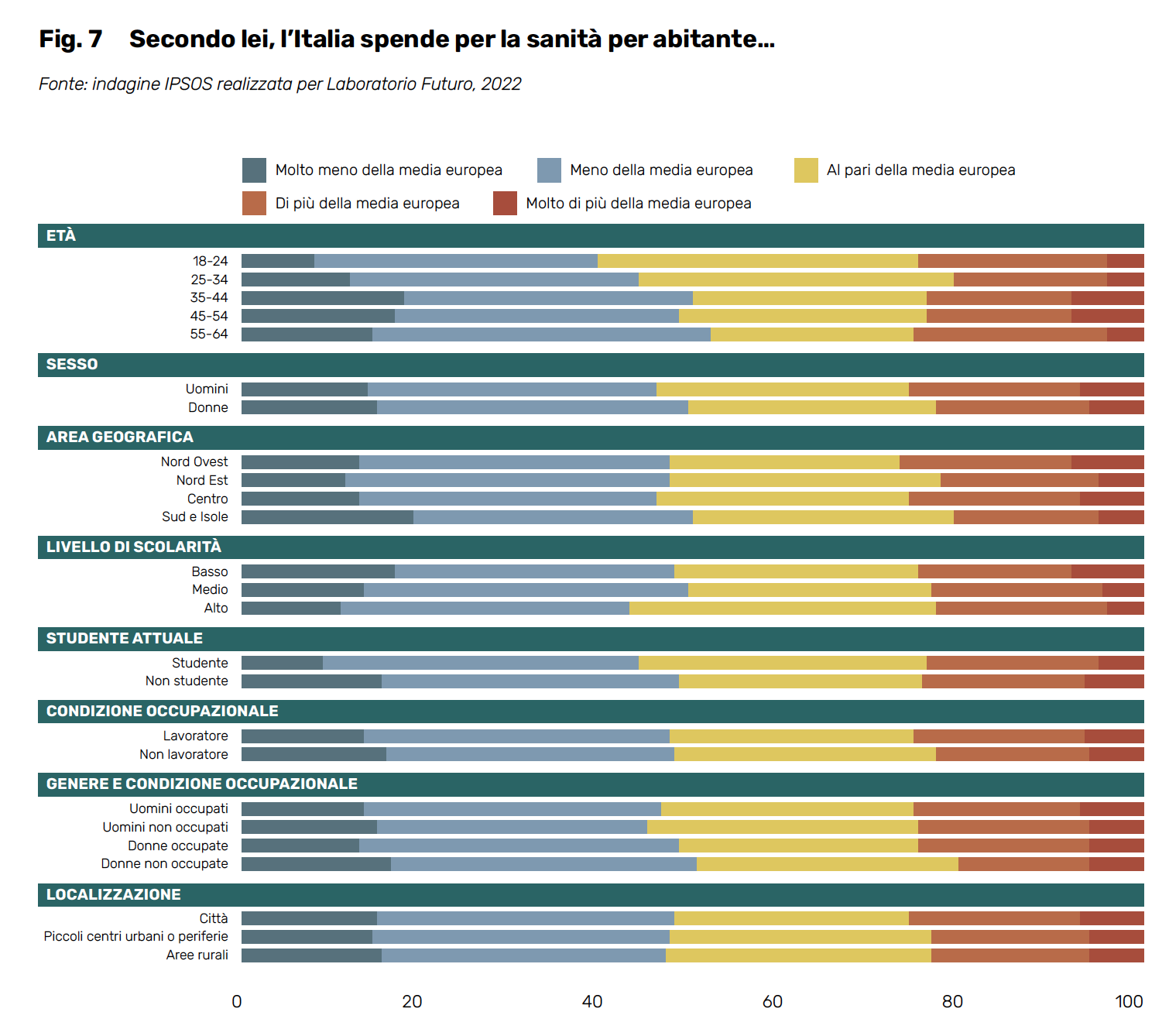

Che cosa ne pensano gli italiani? La domanda che è stata rivolta da IPSOS al campione di cittadini chiedeva di confrontare la spesa per il SSN con una generica “media” europea, non meglio definita. Risulta che un italiano su due pensa che il nostro paese spenda meno o addirittura molto meno della media europea, segno che la retorica della “macelleria sociale” è andata probabilmente a segno. Molti ritengono che sia corretto paragonare la Grecia post-crisi con l’Italia, sebbene la spesa della prima sia la metà della seconda. Coerentemente con le altre risposte, anche per il confronto europeo, si nota una crescita delle percezioni errate con l’età: solo il 39% dei cittadini nella classe di età 18-24 pensa che l’Italia spenda meno o molto meno della media europea, contro il 51% nella classe di età 55-64 anni. Sul fronte geografico, le differenze tra macro-aree sono molto contenute, con una percentuale maggiore al Sud che ritiene che la spesa sia più bassa, anche se non di molto. Per quanto riguarda il grado di istruzione, questa volta sono i meno istruiti ad avere percezioni errate, con il 43% dei più istruiti che comunque pensano che l’Italia abbia una spesa inferiore alla media europea, segno che le distorsioni sui confronti internazionali nella comunicazione sono meno facili. Non si evidenziano differenze tra città e aree rurali.

Nel complesso, quindi, un italiano su due ha una percezione errata di quanto è successo al SSN: pensa che la spesa e il finanziamento si siano ridotti quando invece sono aumentati; pensa che la qualità sia peggiorata quando l’unico indicatore di sintesi, prodotto dal Ministero, mostra una crescita in tutte le Regioni (con un paio di eccezioni e sebbene in misura differenziata); pensa che l’Italia spenda di meno o molto di meno rispetto alla media europea, quando in realtà spendiamo di più della Spagna e molto di più della Grecia. Se queste sono le percezioni sul fronte delle risorse finanziarie, è interessante adesso cercare di capire che idea abbiano gli italiani sul fronte delle risorse fisiche, quali i posti letto e lo staff sanitario.

1.2 La struttura produttiva del SSN: dall’ospedale al territorio

La narrativa del “taglio delle risorse” e della “macelleria sociale” ha avuto vita facile grazie ad alcuni esempi che, nell’immaginario collettivo, si connettono direttamente e visivamente alla riduzione dell’intervento pubblico in campo sanitario. Il riferimento principale è alla chiusura e alla riduzione del peso dei presidi ospedalieri. Si tratta di un fenomeno reale: sono stati in effetti chiusi parecchi ospedali (tra pubblici e privati erano 1165 nel 2010, siamo arrivati a 992 nel 2019), anche se in alcuni casi più che di chiusura si dovrebbe parlare di riconversione in strutture per la lungodegenza e la riabilitazione (gli “Ospedali della Comunità” del PNRR), e si sono ridotti i posti letto per gli acuti. È un processo che va avanti da decenni, che tuttavia non può essere letto in rapporto diretto con il finanziamento e la spesa sanitaria. Tanto è vero che, come abbiamo visto, il finanziamento e la spesa sono aumentati mentre i posti letto in ospedale si sono ridotti. Si tratta di un fenomeno comune a tutti i paesi occidentali, che va sotto il nome di de-ospedalizzazione, il tentativo di limitare le degenze negli ospedali e offrire i servizi che non richiedono ospedalizzazione tramite strutture territoriali.

La de-ospedalizzazione

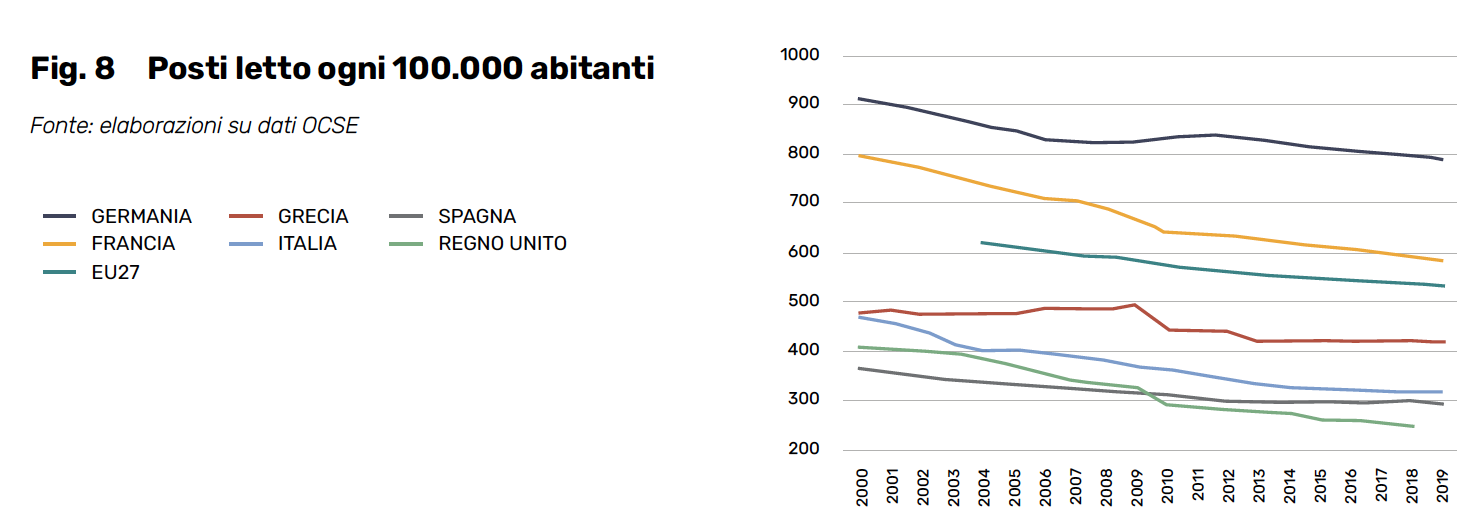

La Figura 8 riporta quanto successo su questo fronte in vari paesi europei. Il dato comprende i letti per acuti, per le lungodegenze e per la riabilitazione. Per l’Italia, come si ricorderà, la legge nazionale fissava il limite di 650 per 100 mila abitanti nel 1990; dieci anni dopo si era arrivati a meno di 400, per poi scendere ulteriormente attorno a 300 prima del Covid-19. La classifica tra i paesi rappresentati in Figura 8 è rimasta sostanzialmente invariata tra il 2000 e il 2019. La Germania continua ad avere il numero maggiore di posti letto (800), seguita dalla Francia (600). La Spagna ha un numero di posti letto di poco inferiore al dato italiano, mentre il Regno Unito si caratterizza come il paese del gruppo con il minor numero di posti letto (250 nel 2018). L’anomalia nella Figura 8 è rappresentata dalla Grecia, che a dispetto di una spesa tra le più basse in Europa, ha un numero di posti letto superiore a quello di Italia e Spagna.

Ma perché de-ospedalizzare, cioè ridurre la capacità produttiva degli ospedali? Le ragioni non sono solo (o principalmente) un problema di costi; l’opinione generale degli esperti è che, per rispondere in modo appropriato all’aumento dei malati cronici segnalato dagli studi epidemiologici, fosse necessario costruire una rete di servizi territoriali (meno costosi e più appropriati) che andasse a sostituire i servizi forniti dagli ospedali. La riduzione dei posti letto ospedalieri va quindi letta soprattutto come una grande operazione di ristrutturazione dell’industria dei servizi ospedalieri, condotta in tutti i sistemi sanitari, per renderli più appropriati e per migliorare quindi i servizi da offrire ai cittadini.

Questa avrebbe dovuto essere in effetti la narrativa veicolata sulla chiusura dei presidi ospedalieri più piccoli. Ridurre il numero di posti letto per dirottare le risorse su nuovi servizi territoriali; e, per questo tramite, migliorare anche i servizi offerti dagli ospedali, chiudendo quei piccoli nosocomi caratterizzati da bassi volumi di intervento e quindi insicuri dal punto di vista della qualità delle cure (da intendersi come processo e come esito). Quello che è successo in realtà è che mentre il numero di posti letto ospedalieri si è ridotto davvero, lo staff degli ospedali si è ridotto molto meno e gli investimenti sui servizi territoriali sono stati minori del previsto, in quest’ultimo caso soprattutto a causa delle forti resistenze dei medici di base ad adattare il loro ruolo ai mutamenti di ruolo dell’ospedale.

Qual è la percezione degli italiani della de-ospedalizzazione?

Anche in questo caso le percezioni sono distorte, ma forse sorprendentemente meno che non per la spesa e il finanziamento. Per esempio, alla domanda se solo il nostro paese (tra i principali paesi europei) avesse deciso di ridurre il numero di posti letto risponde di essere d’accordo o molto d’accordo il 36% degli intervistati, una percentuale che scende a 23 per i più giovani (la classe di età 18-24) e sale invece a 42 per i più anziani del campione (la classe di età 55-64). Non si registrano grandi differenze per aree geografiche, né per livello di scolarità. Mentre è interessante osservare una maggiore quota di rispondenti che pensano che sia stato solo il nostro paese a tagliare i posti letto in città rispetto alle aree rurali, dove si registrano da sempre le maggiori difficoltà ad accedere ai servizi.

Le ragioni viste dagli italiani

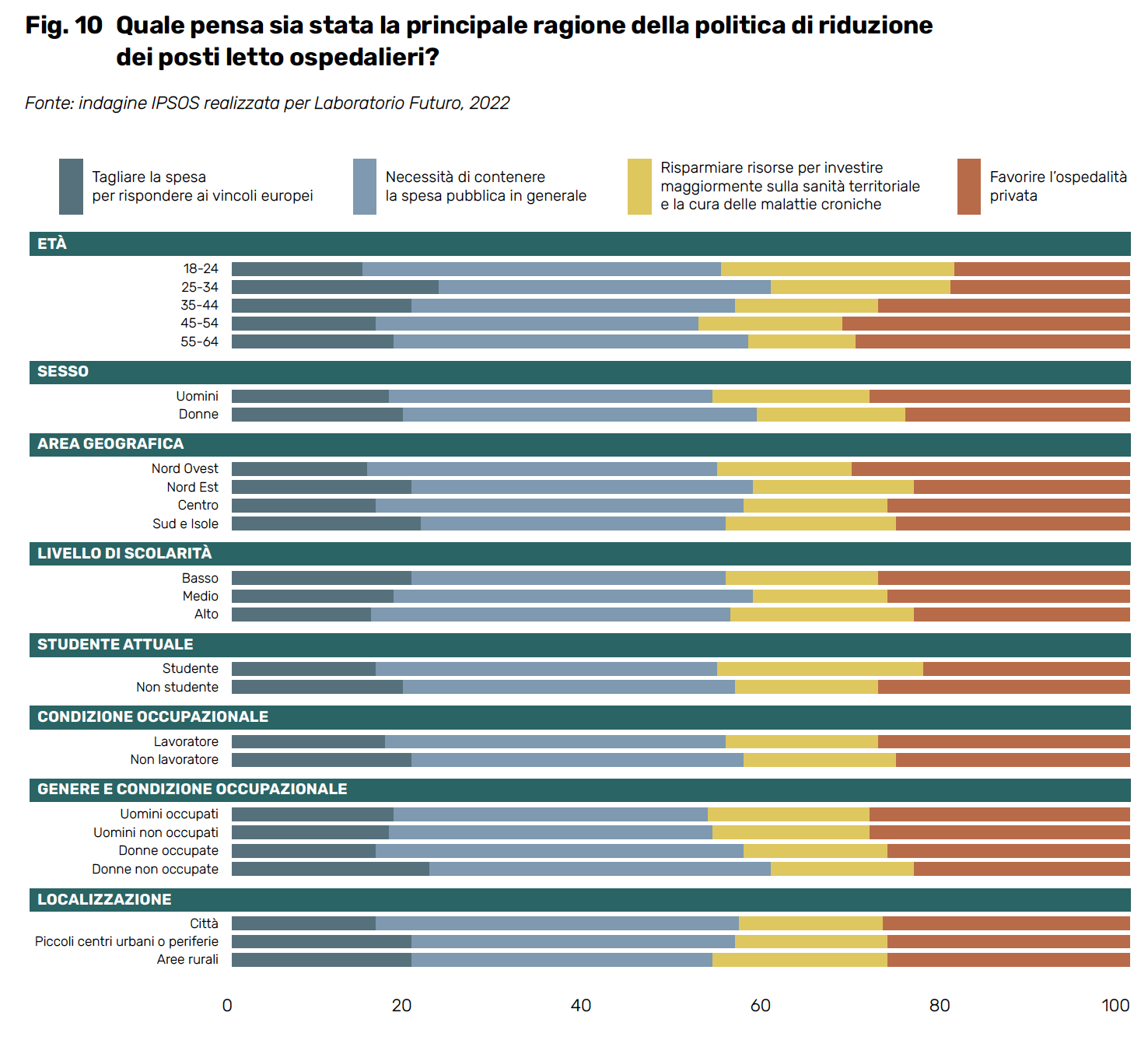

È interessante anche esplorare cosa pensino gli italiani della motivazione sottostante alla scelta di de-ospedalizzare. In base all’indagine IPSOS, il 18% pensa che la scelta sia stata dettata dalla necessità di contenere la spesa per rispondere ai vincoli europei e un altro 37% pensa che la scelta sia stata dettata dalla necessità di contenere la spesa pubblica in generale. Il 27% degli intervistati pensa che la ragione sia quella di favorire l’ospedalità privata. Solo il 17% individua la ragione nella necessità di risparmiare risorse per investirle sulla sanità territoriale e la cura delle malattie croniche. La percentuale di chi correttamente considera la necessità di ristrutturare la sanità perché è cambiato il quadro epidemiologico cambia di nuovo con l’età: raggiunge il 28% nel caso dei giovani, si riduce al 12% nel caso dei più anziani del campione. Una possibile spiegazione di questi risultati è che persista una visione dell’ospedale come unico “luogo della cura”, una visione tradizionale che, per esempio, non tiene conto dei miglioramenti della tecnologia e delle possibilità introdotte dagli strumenti della sanità digitale. Non si registrano differenze rilevanti sul fronte delle macro-aree geografiche, mentre si registra un aumento della percentuale che riconosce le necessità della sanità territoriale in base al livello di scolarità (21% per il livello di istruzione alto contro 17% per il livello di istruzione basso). Per quanto riguarda il confronto urbano/rurale, la percentuale cresce nelle aree rurali e per certi versi paradossalmente si riduce in città. È interessante anche notare come varia la percentuale di rispondenti che pensano che i posti letto siano stati tagliati per favorire l’ospedalità privata: il dato cresce in rapporto all’età, dal 20% nella classe più giovane al 30% nella classe di età più elevata; è più basso nel Nord-Est (24%), dove il privato ha sempre giocato un ruolo minore, rispetto alle altre macro-aree del paese, in particolare il Nord-Ovest (31%); qualche piccola variazione si nota anche in rapporto alla scolarità, con i più istruiti che mostrano la percentuale più bassa rispetto ai meno istruiti (24% contro 28%).

Chiusura dei piccoli presidi

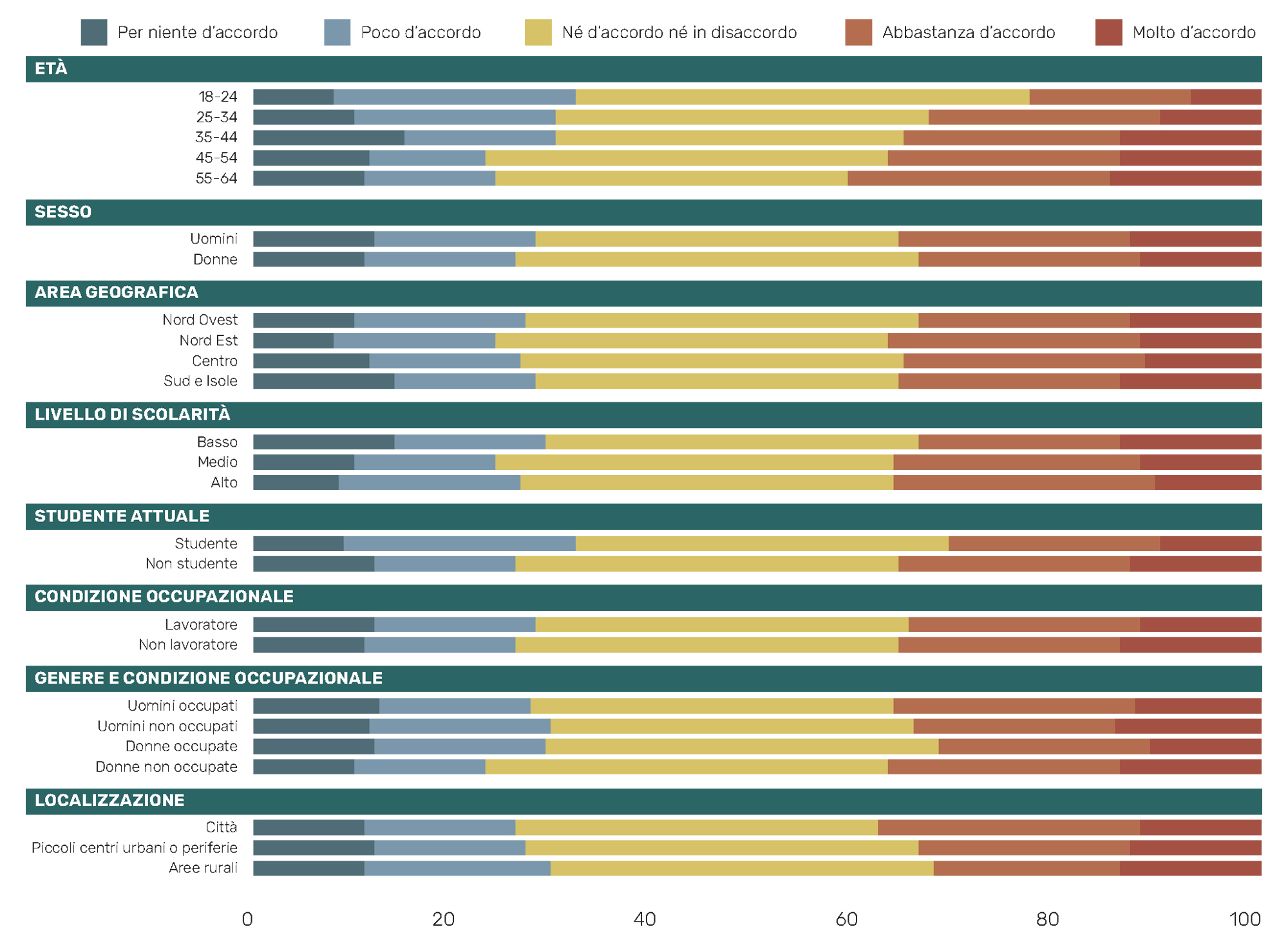

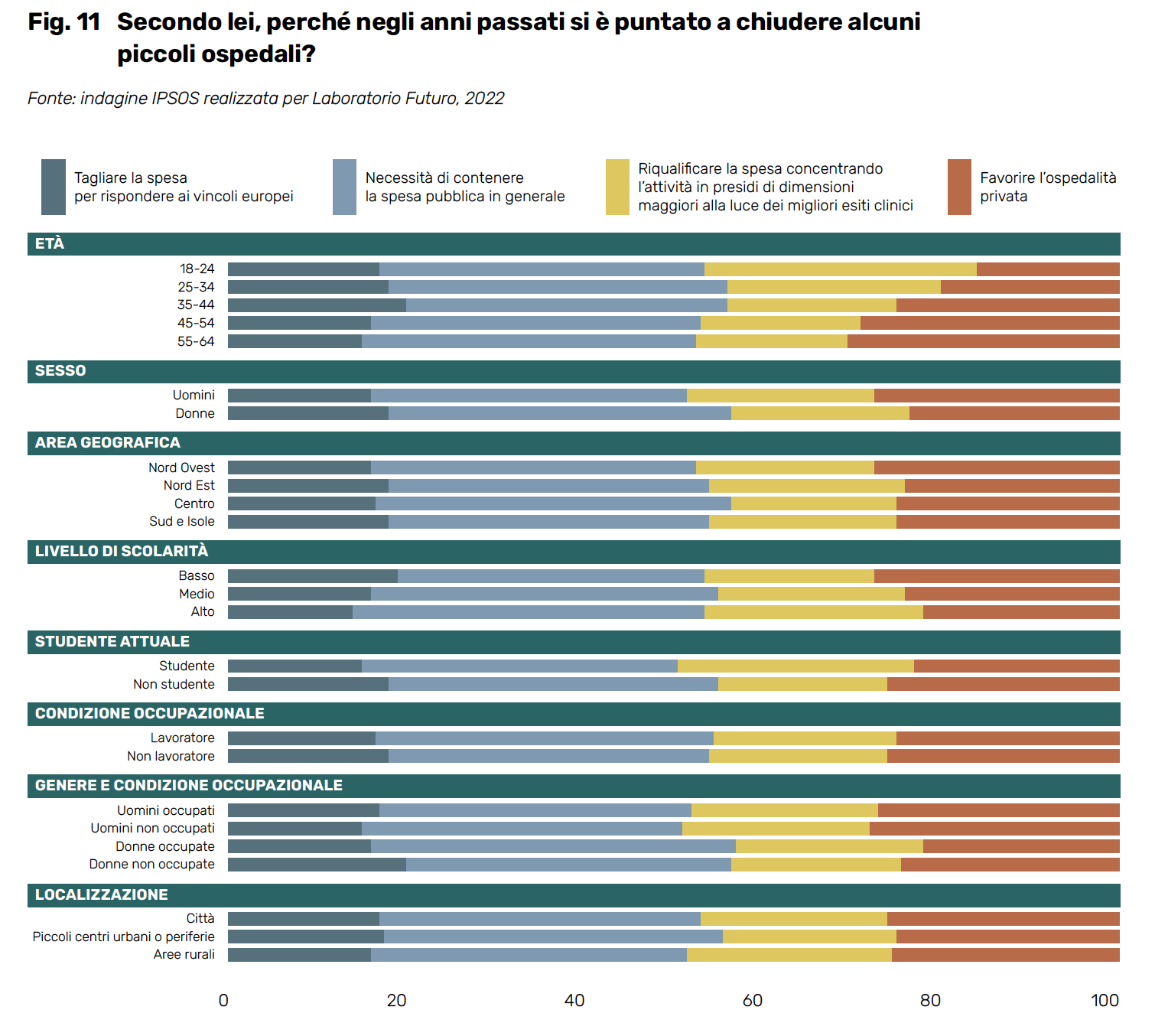

Risultati simili si ottengono anche a proposito della chiusura dei piccoli presidi. Più di un italiano su due pensa che la chiusura dei piccoli ospedali sia dovuta al rispetto dei vincoli finanziari imposti dall’Europa o a generiche esigenze di controllo della spesa. Un italiano su quattro pensa che la manovra abbia favorito gli ospedali privati. Solo un italiano su cinque ha in mente che la chiusura dei piccoli presidi abbia come obiettivo anche quello di migliorare gli esiti clinici. Questa percentuale raggiunge il 30% nella classe di età 18-24 anni mentre scende al 17% in quella 55-64. Non ci sono variazioni significative a livello geografico; si osservano invece piccole variazioni in base al grado di istruzione, con 5 punti percentuali di differenza tra chi ha un basso livello di istruzione e chi ne ha uno elevato (19% contro 24%). Piccole variazioni si osservano anche tra la città e le aree rurali, 21% contro 23% rispettivamente.

Per interpretare questi risultati è utile capire cosa pensano gli italiani in merito alle cure territoriali e qual è la percezione del ruolo del privato in ambito sanitario.

Le cure territoriali

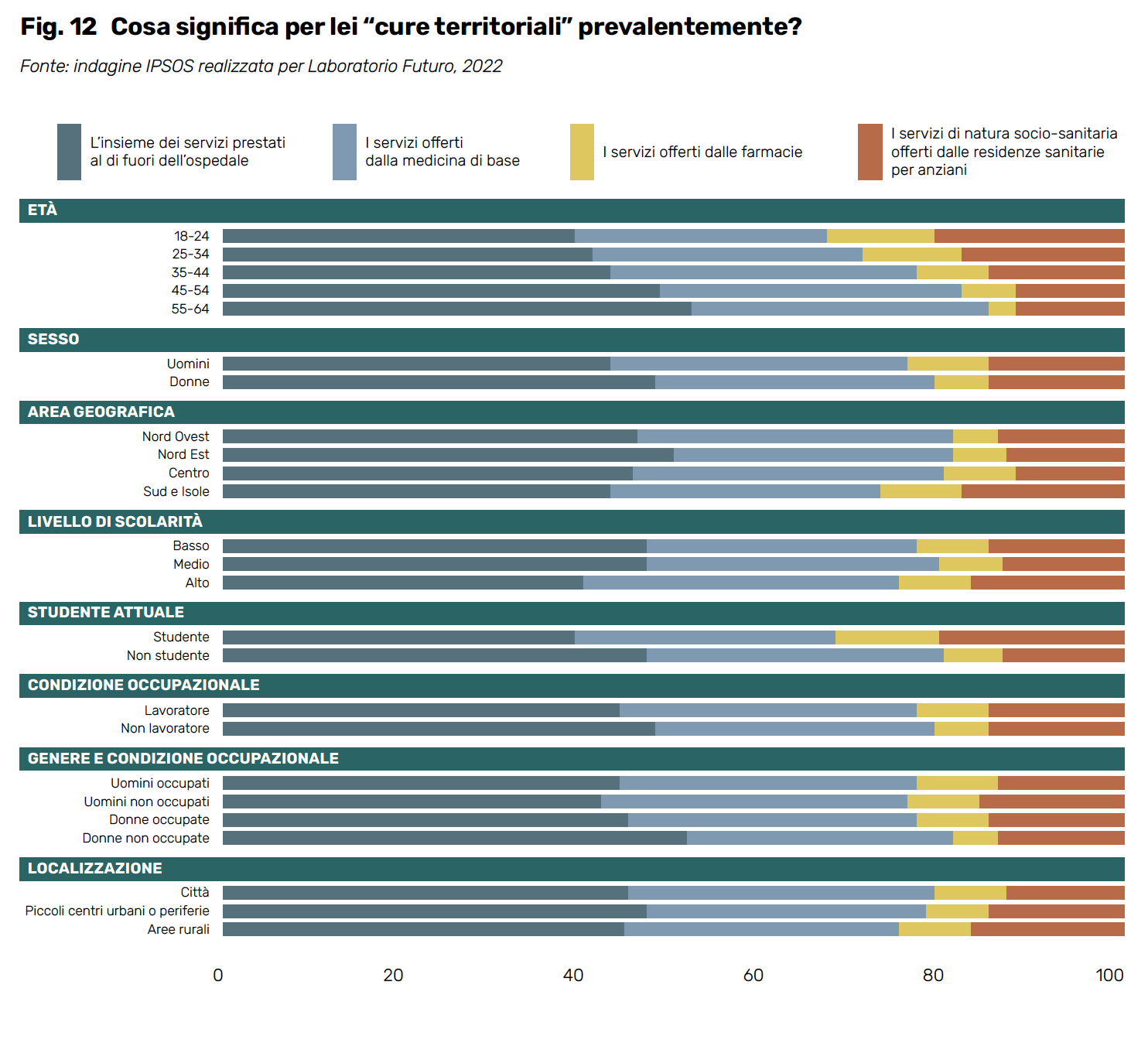

Per quanto riguarda la definizione delle cure territoriali, quasi un intervistato su due individua correttamente le cure territoriali nell’insieme dei servizi di cura prestati al di fuori dell’ospedale; un intervistato su tre adotta una definizione restrittiva, pensando alle cure territoriali unicamente come ai servizi forniti dai medici di base. Solo una piccola parte pensa alle farmacie (7%) o ai servizi socio-sanitari delle residenze per anziani (15%). La variazione rispetto all’età è significativa: il 39% dei più giovani ritiene che i servizi territoriali siano tutti quei servizi che vengono prestati fuori dall’ospedale contro il 52% nella classe di età 55-64 anni. È interessante anche la variabilità geografica: chi individua tutti i servizi fuori dall’ospedale come servizi territoriali sono il 50% nel Nord-Est, nelle regioni dove questi servizi sono in effetti più sviluppati (e forse se ne parla di più); scendono al 46% nel Nord-Ovest e fino al 43% nel Sud, dove la pandemia ha messo a nudo le difficoltà del territorio. Si osserva una qualche variazione anche rispetto al grado di istruzione (47% con un livello basso di scolarità verso 40% con livello di scolarità alto), mentre non sembrano emergere differenze tra città e aree rurali.

Se gli italiani hanno un’idea sufficientemente corretta delle cure territoriali, resta da chiarire qual è la loro percezione sul ruolo del privato sia nell’ambito delle cure territoriali, sia nell’ambito delle cure ospedaliere.

Percezioni sui ruoli dei privati

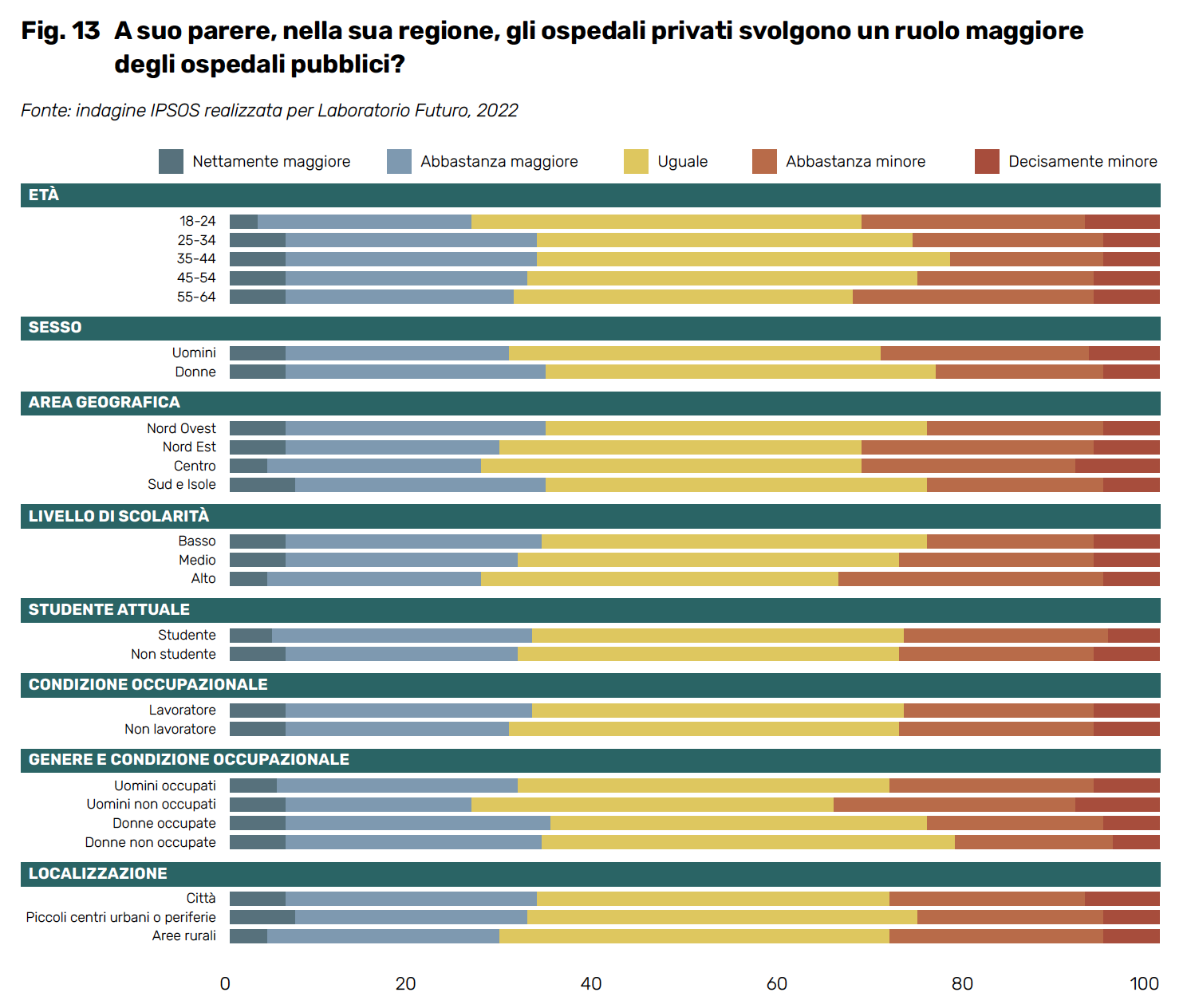

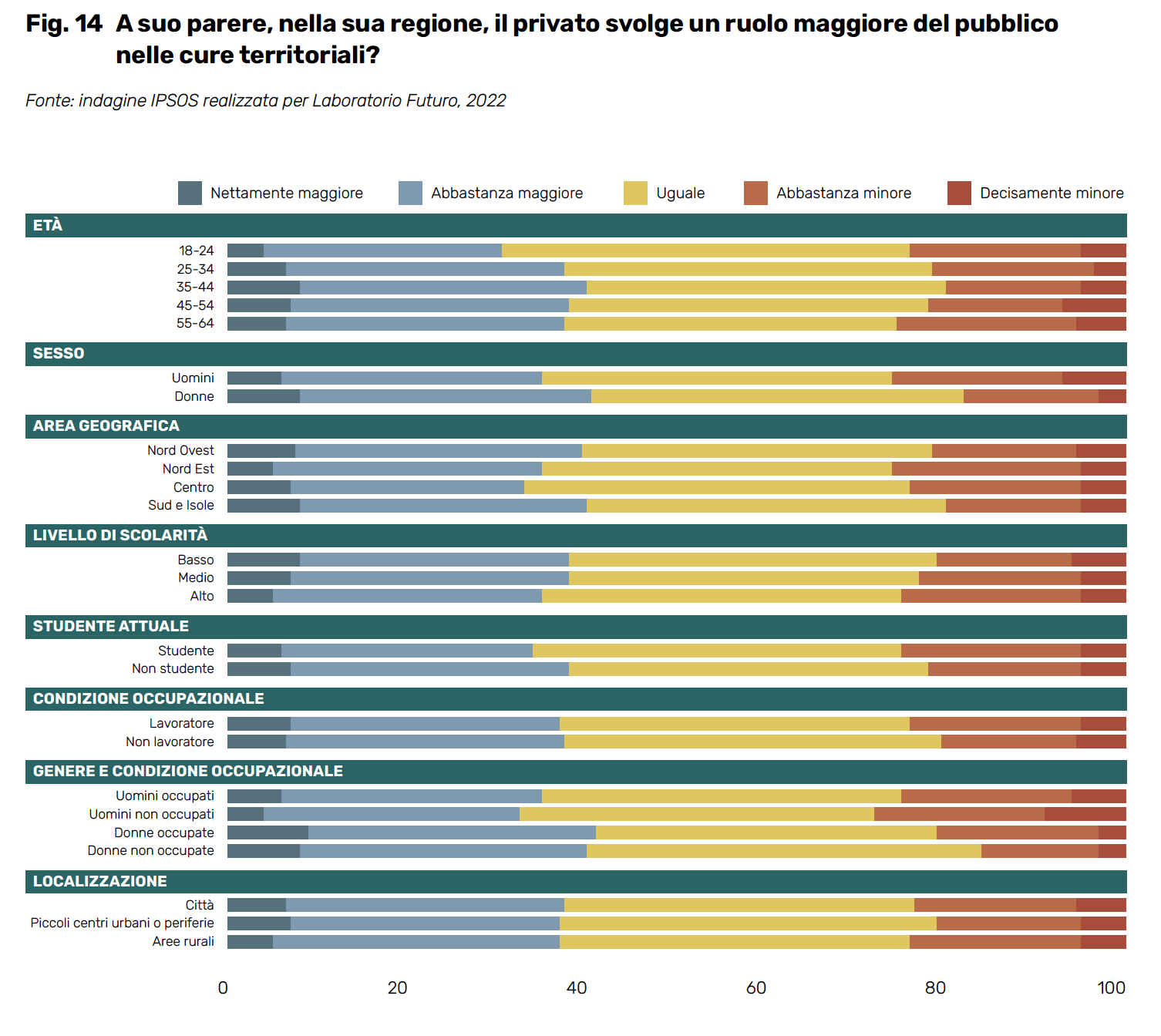

L’indagine IPSOS ha provato ad indagare le percezioni sul ruolo dei privati con due domande simmetriche: la prima rivolta alle cure ospedaliere, la seconda a quelle territoriali. Quello che sorprende delle risposte a questa domanda è la sostanziale simmetria: circa un italiano su tre pensa che il privato svolga un ruolo abbastanza o nettamente maggiore sia nelle cure ospedaliere, sia in quelle territoriali; il 40% degli intervistati pensano che il ruolo di pubblico e privato sono equivalenti; la restante quota, compresa tra il 22 e il 28%, pensa che sia abbastanza o decisamente minore. Le differenze nelle risposte alle due domande sono relativamente contenute anche quando si analizzano le risposte per diversi gruppi di rispondenti in base all’età, alla residenza, al grado di scolarità e così via. Queste risposte sono interessanti perché mostrano le difficoltà ad interpretare in modo separato, nonostante la definizione di cure territoriali sia nota ad almeno un italiano su due, l’ospedale ed il territorio. Eppure, i due segmenti sono separati e il ruolo del privato è differente a seconda del particolare servizio che si prende in considerazione. Per fare un esempio, molti faticano a riconoscere nell’attività dei medici di base un rilevante intervento del privato nell’ambito della sanità pubblica. Ma i medici di base sono professionisti privati che contrattano con il SSN per offrire servizi agli assicurati delle ASL; e quando si è parlato di trasformare i medici di base in dipendenti del SSN, si è parlato di una politica che punta ad estendere lo spazio del pubblico, non a ridurlo.

Per quanto riguarda le cure ospedaliere in senso stretto, nonostante la de-ospedalizzazione, la produzione del servizio è largamente in mano pubblica. In base ai dati dell’Annuario Statistico del SSN pubblicato dal Ministero della Salute, nel 2019 c’erano quasi quattro posti letto in un ospedale pubblico a fronte di un posto letto in un ospedale privato accreditato a livello nazionale; in altre parole, la quota di mercato del privato (calcolata sui posti letto per acuti, Day Hospital e Day Surgery) era intorno al 20%. Naturalmente le variazioni regionali sono consistenti: ma la Lombardia, che nell’immaginario collettivo ricalca la regione dove il privato trionfa, si colloca esattamente sulla media nazionale, superata persino dall’Emilia Romagna. Gli estremi sono rappresentati dalla Basilicata da un lato, dove il privato è quasi inesistente, e dalla Calabria e dalla Campania, dove il privato accreditato tocca quote di mercato superiori al 30%. Con i dati aggregati forniti a livello ministeriale non si riesce ad andare oltre queste semplici mappe della presenza del privato, ma è ragionevole pensare che il privato della Lombardia o dell’Emilia Romagna svolga un ruolo differente rispetto al privato della Calabria o della Campania, se non altro per la presenza di rinomate strutture specializzate di cura nelle prime due regioni. Se dalle cure ospedaliere in senso stretto ci spostiamo però su un altro segmento di mercato degli ospedali, quale quello della lungodegenza e della riabilitazione (i non acuti), la figura cambia. A livello nazionale, la quota di mercato del privato in questo caso si attesta al 50%, con variazioni di nuovo consistenti fra i diversi contesti territoriali. La regione dove il privato è maggiormente presente, con una quota del 85%, è la Calabria; quote superiori al 70% si riscontrano anche in Campania e nella Provincia Autonoma di Trento. All’estremo opposto, il privato è virtualmente assente in Umbria e supera il 10% in Basilicata; la Liguria è al 22%.

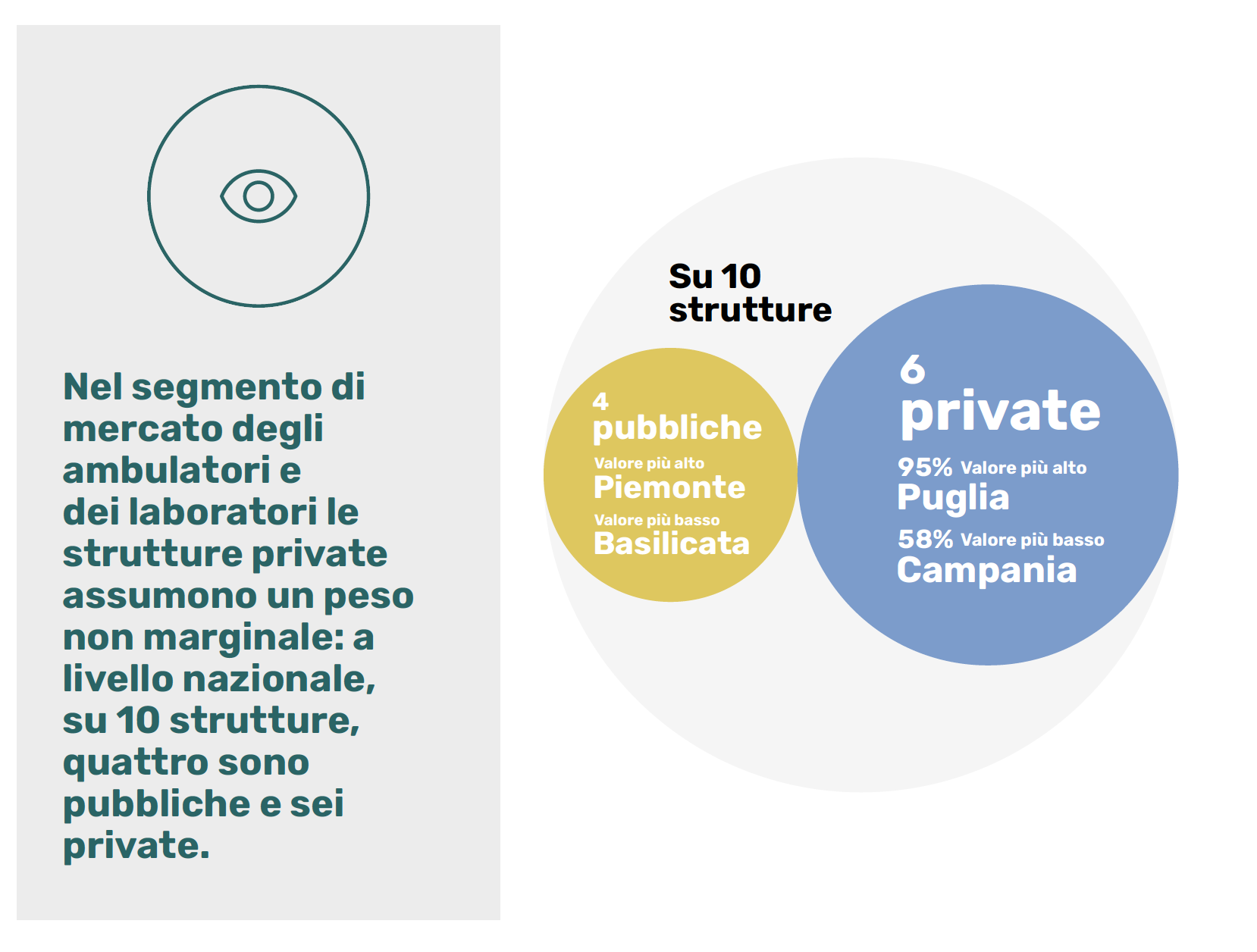

Il ruolo del privato nelle lungodegenze e nella riabilitazione ne suggerisce l’importanza anche per quanto riguarda i servizi territoriali, in particolare nell’ambito delle strutture residenziali e semi-residenziali. I dati dell’Annuario Statistico del SSN consentono solo di mappare il numero di strutture e non permettono di distinguere i posti letto. In ogni caso, a livello nazionale si arriva al 83% di strutture private nell’ambito residenziale e al 71% nell’ambito semi-residenziale. Per quanto riguarda il primo ambito, la quota di mercato più bassa si registra in Campania (58%), quella più alta in Valle d’Aosta e in Puglia (94-95%). Per quanto riguarda le strutture semi-residenziali, le percentuali più basse di strutture residenziali si registrano in Lazio,Abruzzo e Sicilia (tra il 16 e il 19%), quelle più alte in Emilia-Romagna (89%), oltre a Valle d’Aosta e Molise, dove non ci sono strutture pubbliche che offrono servizi semi-residenziali. Oltre al già ricordato ruolo del privato nella medicina territoriale, dove di fatto tutti i medici di base sono professionisti privati, giova ricordare che anche nel segmento di mercato degli ambulatori e dei laboratori le strutture private assumono un peso non marginale: a livello nazionale, su 10 strutture, quattro sono pubbliche e sei private. Il ruolo del pubblico è maggiore in Piemonte e in Liguria (dove le strutture private rappresentano il 22% e il 19% rispettivamente), in Sicilia sono l’80% mentre in Campania raggiungono l’84%

Per quanto riguarda le cure ospedaliere in senso stretto, nonostante la de-ospedalizzazione, la produzione del servizio è largamente in mano pubblica. In base ai dati dell’Annuario Statistico del SSN pubblicato dal Ministero della Salute, nel 2019 c’erano quasi quattro posti letto in un ospedale pubblico a fronte di un posto letto in un ospedale privato accreditato a livello nazionale; in altre parole, la quota di mercato del privato (calcolata sui posti letto per acuti, Day Hospital e Day Surgery) era intorno al 20%. Naturalmente le variazioni regionali sono consistenti: ma la Lombardia, che nell’immaginario collettivo ricalca la regione dove il privato trionfa, si colloca esattamente sulla media nazionale, superata persino dall’Emilia Romagna. Gli estremi sono rappresentati dalla Basilicata da un lato, dove il privato è quasi inesistente, e dalla Calabria e dalla Campania, dove il privato accreditato tocca quote di mercato superiori al 30%. Con i dati aggregati forniti a livello ministeriale non si riesce ad andare oltre queste semplici mappe della presenza del privato, ma è ragionevole pensare che il privato della Lombardia o dell’Emilia Romagna svolga un ruolo differente rispetto al privato della Calabria o della Campania, se non altro per la presenza di rinomate strutture specializzate di cura nelle prime due regioni. Se dalle cure ospedaliere in senso stretto ci spostiamo però su un altro segmento di mercato degli ospedali, quale quello della lungodegenza e della riabilitazione (i non acuti), la figura cambia. A livello nazionale, la quota di mercato del privato in questo caso si attesta al 50%, con variazioni di nuovo consistenti fra i diversi contesti territoriali. La regione dove il privato è maggiormente presente, con una quota del 85%, è la Calabria; quote superiori al 70% si riscontrano anche in Campania e nella Provincia Autonoma di Trento. All’estremo opposto, il privato è virtualmente assente in Umbria e supera il 10% in Basilicata; la Liguria è al 22%.

Il ruolo del privato nelle lungodegenze e nella riabilitazione ne suggerisce l’importanza anche per quanto riguarda i servizi territoriali, in particolare nell’ambito delle strutture residenziali e semi-residenziali. I dati dell’Annuario Statistico del SSN consentono solo di mappare il numero di strutture e non permettono di distinguere i posti letto. In ogni caso, a livello nazionale si arriva al 83% di strutture private nell’ambito residenziale e al 71% nell’ambito semi-residenziale. Per quanto riguarda il primo ambito, la quota di mercato più bassa si registra in Campania (58%), quella più alta in Valle d’Aosta e in Puglia (94-95%). Per quanto riguarda le strutture semi-residenziali, le percentuali più basse di strutture residenziali si registrano in Lazio, Abruzzo e Sicilia (tra il 16 e il 19%), quelle più alte in Emilia-Romagna (89%), oltre a Valle d’Aosta e Molise, dove non ci sono strutture pubbliche che offrono servizi semi-residenziali. Oltre al già ricordato ruolo del privato nella medicina territoriale, dove di fatto tutti i medici di base sono professionisti privati, giova ricordare che anche nel segmento di mercato degli ambulatori e dei laboratori le strutture private assumono un peso non marginale: a livello nazionale, su 10 strutture, quattro sono pubbliche e sei private. Il ruolo del pubblico è maggiore in Piemonte e in Liguria (dove le strutture private rappresentano il 22% e il 19% rispettivamente), in Sicilia sono l’80% mentre in Campania raggiungono l’84%

Questo quadro, seppur sommario, aiuta a chiarire due questioni: primo, nonostante la de-ospedalizzazione, i servizi ospedalieri sono ancora largamente in mano pubblica; secondo, laddove i servizi ospedalieri si avvicinano ai servizi sociali (le lungodegenze) e ancora più dove l’aspetto sociale del servizio è preminente rispetto a quello sanitario (le residenze assistenziali), il privato gioca un ruolo rilevante perché il pubblico ha storicamente rinunciato ad intervenire nella produzione del servizio; terzo, e legato a questa seconda caratteristica dell’intervento privato, i privati giocano un ruolo di rilievo anche nella sanità territoriale e questo probabilmente dà conto delle difficoltà di coordinamento che l’azione riformatrice incontra sul fronte dei servizi territoriali. Insomma, le strutture produttive ci sono ma serve qualcuno che le leghi e le trasformi in un network di servizi per l’utenza. Sembra inevitabile associare questo ruolo ai medici di medicina generale; ma anche in questo caso si tratta di professionisti privati.

2.0

Dilemmi per il futuro

2.1 Che cosa ne pensano gli italiani?

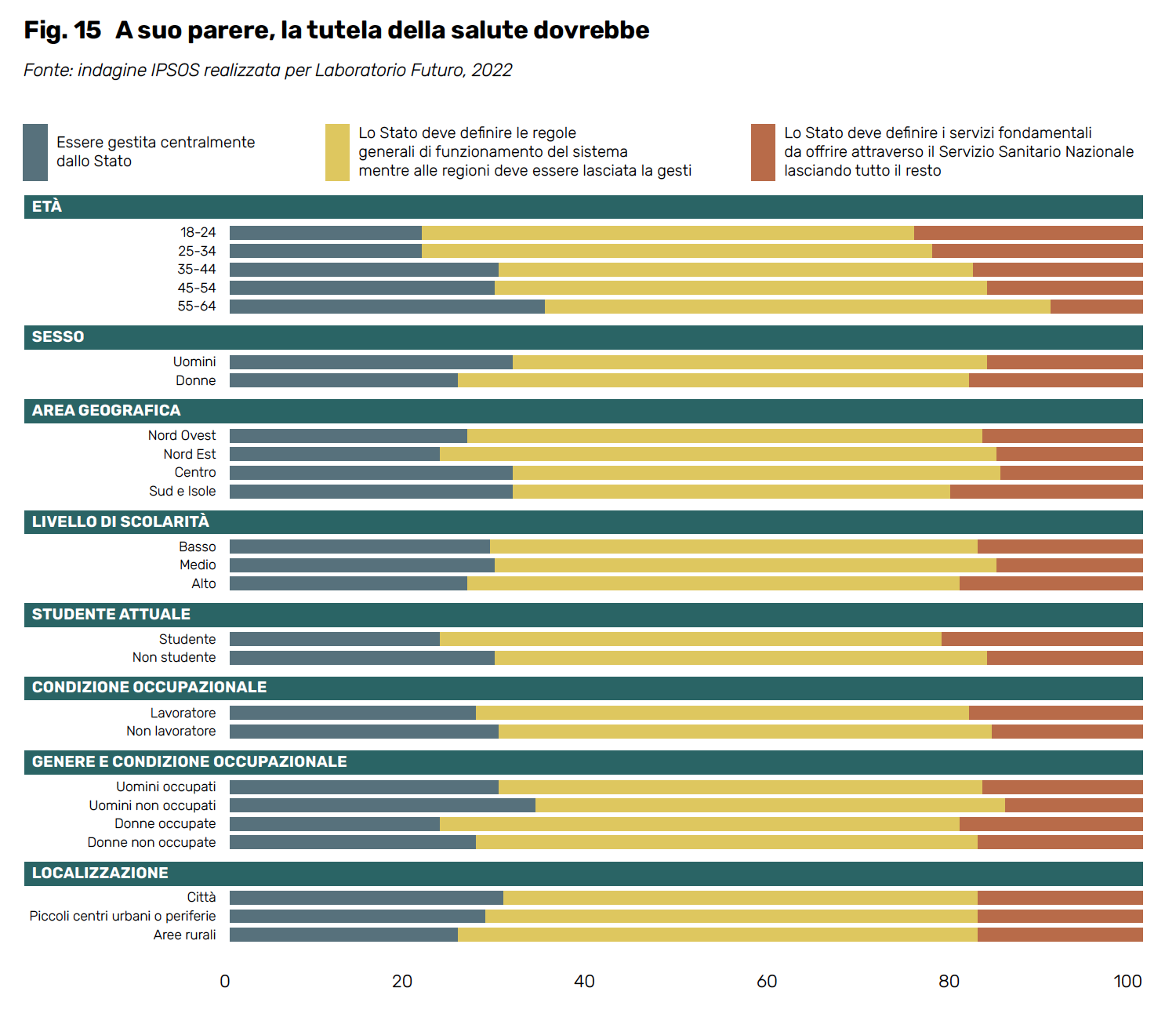

Dopo aver esplorato brevemente i temi delle risorse e della struttura produttiva e aver capito che gli italiani non sempre hanno le idee chiare su tali questioni, è arrivato il momento di interrogarsi sulle prospettive future per il SSN dopo anni di sostanziale immobilismo e difesa dello status quo. Il PNRR ha chiaramente indicato la rotta, puntando sull’aggiornamento del parco tecnologico degli ospedali, sulla digitalizzazione e sui servizi territoriali, individuati nei “vecchi” progetti delle Case della Comunità e degli Ospedali della Comunità. Su questo ultimo fronte, alcune regioni hanno già realizzato alcune Case della Salute e hanno modificato la funzione dei piccoli presidi territoriali, trasformandoli in strutture per la lungodegenza, la riabilitazione e in hospice, cioè strutture molto simili a quelli che dovrebbero essere gli Ospedali della Comunità. Restano tuttavia aperti alcuni grandi “dilemmi” per il futuro sui quali abbiamo chiesto ad IPSOS di rilevare cosa ne pensino gli italiani. Ci siamo focalizzati su questi tre: “centro o regioni” oppure “centro e regioni”? “Ospedale o territorio” oppure “ospedale e territorio”? “Pubblico o privato” oppure “pubblico e privato”?

Decentramento

Il primo dilemma è la questione del decentramento, di cui molto si è parlato durante il primo anno di Covid-19, quando – a fronte di alcuni palesi ritardi nella risposta alla pandemia in alcune regioni – si è discusso della possibilità su un ri-accentramento delle funzioni a livello nazionale, dimenticandosi tuttavia che un conto è la gestione di una pandemia, un altro è la decisione in merito a dove costruire un ospedale. La prima questione è caratterizzata da quello che gli economisti chiamano spillover, perché è evidente che le politiche di contenimento di una pandemia hanno effetti che travalicano quelli regionali e dunque devono essere affrontati al livello decisionale più alto possibile (e forse piuttosto che nazionale anche continentale o mondiale, visto che i virus non si arrestano alle frontiere). La seconda questione però non ha nulla a che fare con questo problema e quindi non ci sono ragioni perché debba essere gestita a livello di Stato centrale. Agli italiani abbiamo dunque chiesto se la tutela della salute debba essere: i) gestita centralmente dallo Stato; ii) lo Stato deve definire le regole generali di funzionamento del sistema mentre alle regioni deve essere lasciata la gestione a livello locale; iii) lo Stato deve definire i servizi fondamentali da offrire attraverso il Servizio Sanitario Nazionale lasciando tutto il resto ad un sistema di assicurazioni private. Il 54% degli intervistati è a favore di una soluzione decentrata a livello regionale, con lo Stato nel ruolo di regista che fissa le regole del gioco per tutte le regioni. In sostanza, la maggioranza degli intervistati è a favore del sistema attuale, disegnato dalla riforma costituzionale del 2001. Si tratta quindi di farlo funzionare; magari con qualche accorgimento che ne possa migliorare la performance. La percentuale di favorevoli a questa opzione sale: al 56% nella classe di età 25-34, al 56% nel caso che il rispondente sia una donna, al 61% nel Nord-Est, al 55% per un livello di scolarità medio, al 57% nelle aree rurali (quelle che più potrebbero essere beneficiate dalla vicinanza del livello di governo). La soluzione centralista è invece privilegiata nelle città e nel Centro-Sud, dove un italiano su tre preferirebbe che lo Stato gestisse centralmente la sanità. È interessante anche notare che un italiano su quattro nella classe di età 18-24 preferirebbe avere un sistema di assicurazioni private parallelo al SSN..

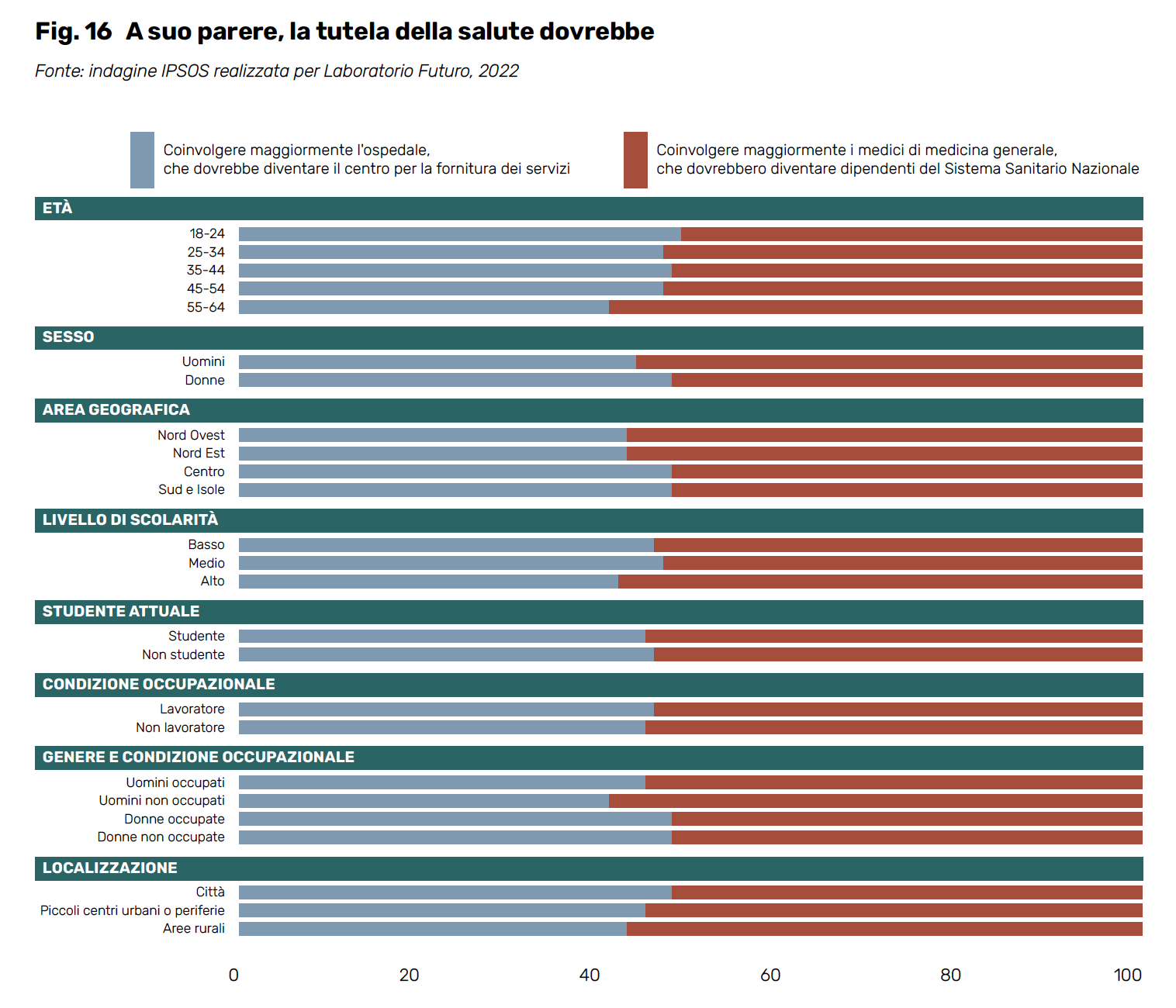

I ruoli

Una seconda questione rilevante per il futuro della sanità italiana è quella relativa al ruolo degli ospedali e delle cure territoriali. Abbiamo così interrogato gli italiani chiedendo se la tutela della salute debba coinvolgere maggiormente l’ospedale (che deve diventare l’hub per la fornitura dei servizi) oppure debba coinvolgere maggiormente i medici di medicina generale (che devono diventare dipendenti del SSN). Il 54% degli intervistati opta per la seconda opzione, riconoscendo la necessità di una riforma della medicina territoriale che punti a coinvolgere maggiormente nella cura dei pazienti una categoria che finora ha preferito difendere strenuamente lo status quo. La percentuale di favorevoli a questa seconda opzione cresce con l’età (59% nella classe di età 55-64 anni), è favorita dagli uomini (56%), è preferita dai residenti nelle regioni del Nord (57%), da chi ha un livello alto di scolarità (58%), da chi risiede in comuni rurali (57%).

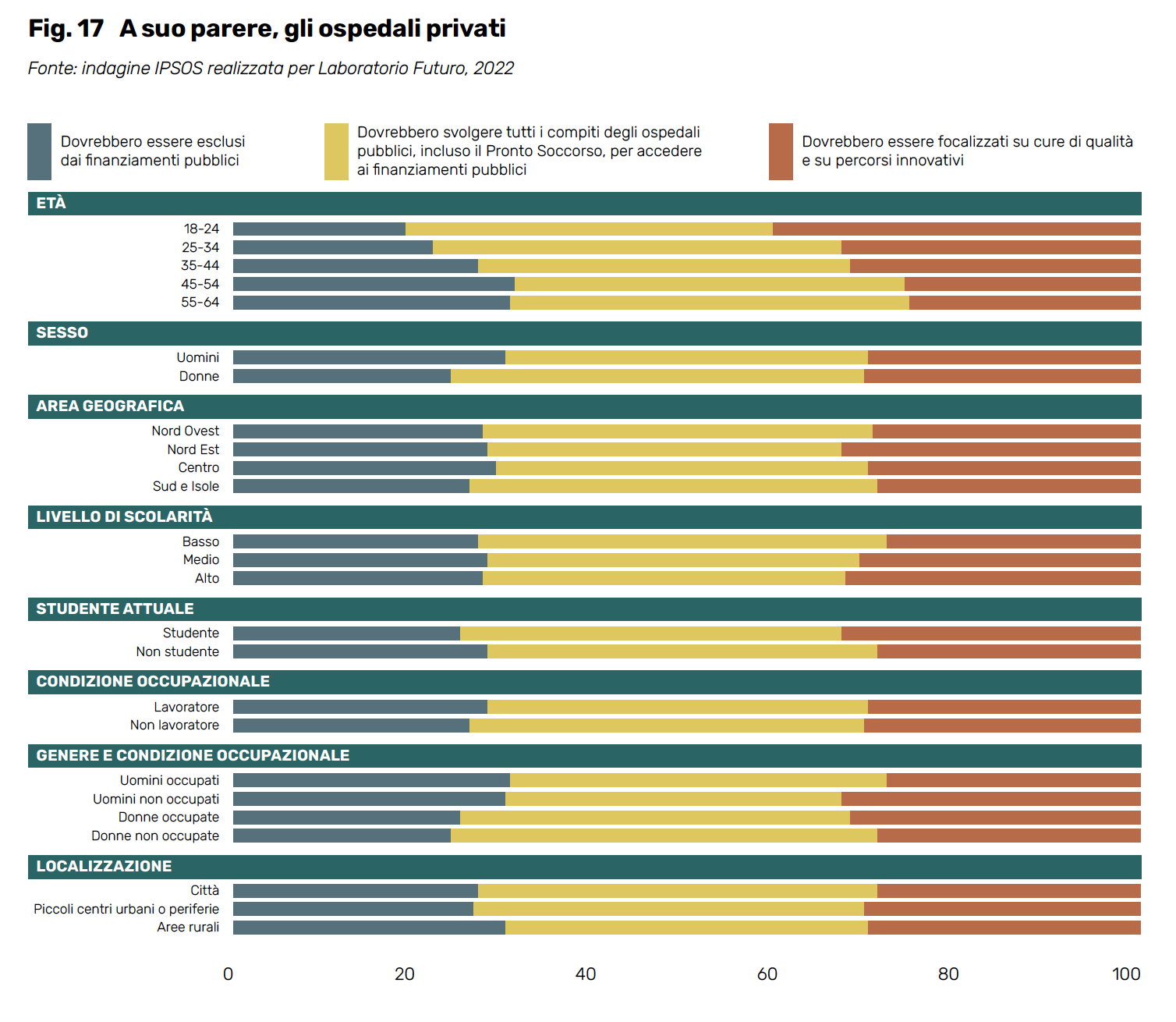

Gli ospedali privati

Un’ultima questione di prospettiva sulla quale abbiamo indagato le preferenze degli italiani concerne il ruolo degli ospedali privati. Abbiamo proposto tre diverse opzioni: I) gli ospedali privati dovrebbero essere esclusi dai finanziamenti pubblici; II) gli ospedali privati dovrebbero svolgere tutti i compiti degli ospedali pubblici, incluso il Pronto Soccorso, per accedere ai finanziamenti pubblici; III) gli ospedali privati dovrebbero essere focalizzati su cure di qualità e percorsi innovativi. La maggioranza degli intervistati (43%) punta ad un allineamento degli ospedali privati con quelli pubblici, in particolare sul fronte del Pronto Soccorso, per l’accesso ai finanziamenti. Un po’ meno di un italiano su tre privilegia le altre due opzioni, segno che su questa specifica questione, gli italiani non hanno le idee chiare (a partire dal ruolo che gioca oggi il privato nei diversi segmenti del sistema sanitario, come abbiamo visto nella seconda parte). L’esclusione del privato dai finanziamenti pubblici cresce per esempio con l’età (31% nella classe di età 55-64 anni) e nelle aree rurali (30%). La terza opzione, quella relativa al privato focalizzato sulla qualità, è molto favorita dai giovani (40% nella classe di età 18-24 anni), nel Nord-Est (33%), dai più istruiti (33%).

2.2 Gli scenari

Che cosa si prospetta dunque per il SSN, anche alla luce delle preferenze espresse dal campione di intervistati dall’indagine commissionata da Laboratorio futuro a IPSOS? Qui azzardiamo qualche scenario, tenendo presente che la società italiana di quarant’anni fa era molto diversa da quella attuale: oggi l’età mediana è aumentata (era 34,1 anni nel 1980, contro 32,6 in Europa; è salita a 47,9 anni nel 2020, contro 42,7 in Europa) così come la quota degli ultra-sessantacinquenni sul totale della popolazione (13% nel 1980, 23% nel 2020); e questo sia perché si vive più a lungo (si è allungata l’aspettativa di vita) sia perché si fanno meno figli. Questo semplice dato di fatto porta con sé almeno tre conseguenze:

Sul fronte della domanda di servizi, giova per esempio ricordare che aumenteranno sicuramente le richieste di servizi di lungodegenza, la Long Term Care, che è un tipico servizio territoriale. L’invecchiamento è, in qualche misura, un sinonimo di cronicizzazione; e l’aumento delle cronicità è la ragione principale che sostiene il ripensamento dei sistemi sanitari.

Scenario 1

Assetto Istituzionale

Partiamo dall’assetto istituzionale del SSN: sembra di poter dire che, ancor più dopo la pandemia che ha contribuito a chiarirne i ruoli, la gestione della sanità rimarrà una funzione decentrata alle regioni, con lo Stato che manterrà la funzione di disegnare la legislazione quadro e di garantire la solidarietà interregionale. Questo sembrano suggerire le risposte degli italiani, che forse hanno anche capito che l’accentramento non condurrebbe di per sé ad esiti uguali in tutti i contesti territoriali. Per rendersene conto, basti pensare alla scuola o all’amministrazione della giustizia, due funzioni totalmente centralizzate nelle mani dello Stato, e alle forti differenze sul territorio nella qualità dei servizi che tuttavia permangono, come mostrato per esempio dai risultati INVALSI e dalle stime sulle performance dei tribunali. L’impianto insomma resterà molto probabilmente quello disegnato dall’attuale Titolo V della Costituzione; oltretutto, è difficile pensare che una ulteriore riforma costituzionale nella direzione del ri-accentramento possa trovare una maggioranza in Parlamento e nel paese, anche alla luce delle risposte sintetizzate nelle pagine precedenti. Se l’impianto resta quello attuale, tuttavia, è necessario dare attuazione piena all’articolo 119 della Costituzione, avvicinando le decisioni di spesa in campo sanitario a quelle del finanziamento, per aumentare la responsabilizzazione dei decisori regionali. Questo richiede una nuova discussione sui tributi propri che possono essere assegnati alle regioni; la probabile futura eliminazione dell’IRAP (un’imposta ormai priva di senso giuridico, dopo la sottrazione della componente principale della sua base imponibile) potrebbe offrire una occasione per una riflessione generale in questo senso. Senza naturalmente nascondersi, qualunque sia il modello di finanziamento, sia le difficoltà amministrative indotte dalle differenze dimensionali tra le regioni italiane (il Molise ha circa 300 mila abitanti e la Lombardia 10 milioni, quasi quanti l’intero Belgio), sia le differenze nei livelli di reddito, che richiedono comunque di mantenere ampi trasferimenti a favore delle regioni più povere (che sono anche quelle meno attrezzate dal punto di vista amministrativo per gestire l’autonomia). È in questo quadro che si dovrà inserire anche la discussione sul federalismo differenziato, ex-art. 116 della Costituzione.

Scenario 2

Risorse

Sul fronte delle risorse, l’equazione più complicata da risolvere sarà quella di rendere compatibile l’aumento facilmente prevedibile della domanda di servizi con le difficoltà del finanziamento. Il nostro SSN, come gli altri comparti della spesa sociale, è di fatto finanziato con un sistema a ripartizione: i lavoratori di oggi pagano imposte e contributi sociali per finanziare la produzione di servizi e il pagamento dei trasferimenti a chi ne ha bisogno oggi. L’invecchiamento della popolazione ci ricorda che lo sbilanciamento tra chi lavora (e paga) e chi fruisce dei servizi non è rilevante solo per le pensioni, lo è anche per gli altri comparti di spesa, inclusa la sanità, visto che gli anziani (che non lavorano) sono i maggiori fruitori dei servizi sanitari, finanziati con le imposte prelevate su chi lavora oggi, i più giovani. L’equazione richiederà o una revisione profonda del sistema tributario, in modo da associare al prelievo anche redditi e cespiti ora totalmente o parzialmente esclusi dall’onere tributario (per esempio rivedendo la tassazione dei consumi e del patrimonio e anche le miriadi di meccanismi agevolativi esistenti nell’Irpef e negli altri tributi), o la rinuncia all’universalismo, cioè ad una delle caratteristiche fondanti del SSN. L’alternativa di aumentare ulteriormente la pressione fiscale sui redditi da lavoro, particolarmente lavoro dipendente (l’84% dei redditi attualmente sottoposti all’Irpef) non pare praticabile, alla luce del fatto che essa è già molto elevata in Italia (il cuneo fiscale sul lavoro, comprensivo di tributi e contributi, è tra i più alti di Europa, 6 punti percentuali più della media europea) e che impone già forti distorsioni, tra cui una bassa domanda di lavoro regolare.

Si può rinunciare all’universalismo in due modi: o riducendo lo spazio dell’assicurazione pubblica, i LEA ora garantiti dalla Costituzione; oppure introducendo una maggiore selettività nei servizi offerti, scegliendo per quali servizi e/o per quali categorie di cittadini preservare la gratuità del servizio pubblico e per quali introdurre invece un sistema di maggior compartecipazione alla spesa. In entrambi i casi, è necessario ragionare in modo pacato, senza ideologie di sorta, sul ruolo che dovrebbero giocare gli assicuratori privati, riconoscendo che in realtà il processo è già iniziato e che richiede di essere maggiormente regolato. È almeno dagli inizi degli anni Novanta, infatti, che il tema delle assicurazioni sanitarie integrative è sul tappeto: non si è mai provato però seriamente a discuterne, un’ulteriore conferma delle difficoltà di riformare l’attuale SSN e di deciderne la rotta. Ma i nodi finiranno inevitabilmente per arrivare al pettine e i più giovani, come mostrano le risposte al questionario IPSOS, sembrano esserne ben consci.

Scenario 2

Organizzazione

Per quanto riguarda gli aspetti organizzativi, una delle principali domande da porsi concerne il ruolo dell’ospedale. La norma che, al momento, governa il sistema è il DM 70/2015, che prefigura bacini di utenza di grandi dimensioni per favorire la qualità dei trattamenti; quindi, ospedali per acuti di grandi dimensioni e altamente specializzati. Ma di quanti posti letto abbiamo bisogno? Abbiamo ridotto troppo la dimensione dell’industria ospedaliera oppure, alla luce delle pandemie che verranno, serve adottare maggiore flessibilità gestionale? Gli ultimi dati dell’Annuario Statistico del SSN sembrano indicare una inversione di tendenza, sia nel numero di ospedali, sia nel numero di posti letto (che hanno recuperato tutti i “tagli” del decennio precedente). Qualsiasi valutazione su quale sia il rapporto “necessario” tra posti letto e popolazione non potrà slegarsi dall’integrazione del ruolo dell’ospedale con le strutture territoriali. La rotta, in questo caso, è stata tracciata dal PNRR fino almeno al 2026: c’è già in programma di realizzare “Ospedali della Comunità” e “Case della Comunità”; è su questo progetto che devono inserirsi le valutazioni sul livello congruo di posti letto ospedalieri. Naturalmente, i posti letto vanno poi resi operativi tramite il personale. Per quanto riguarda il personale sanitario, sempre in base ai dati dell’ultimo annuario del SSN, c’è stato un aumento del numero di medici ma soprattutto del numero di infermieri, che sono tornati al livello di dieci anni fa. Si tratta di un dato confortante, che inizia a correggere una delle anomalie del nostro sistema sanitario rispetto agli altri paesi europei, un rapporto fortemente sbilanciato tra medici e infermieri per la carenza di questi ultimi. Quello che invece rimane un dato preoccupante è la mancanza di personale per i servizi territoriali, proprio quelli sui quali maggiormente punta il PNRR. Su questo punto servirà aprire rapidamente un confronto con i lavoratori del settore, che al momento trovano più soddisfacente lavorare in ospedale che non sul territorio. Servirà in particolare riformare la medicina territoriale, per renderla più appetibile per i giovani medici.

Se le assicurazioni private possono dare una mano sul fronte finanziario, occorre infine capire cosa fare del privato produttore di servizi. La maggioranza degli intervistati è a favore di un maggior ruolo del privato, ma a patto che si rivolga in modo accessibile a tutti e svolga tutte le funzioni del pubblico, incluso il Pronto Soccorso. Ma questo vale per gli ospedali, dove come abbiamo visto il privato svolge un ruolo tutto sommato minoritario rispetto al pubblico. Il tema è cosa fare sul fronte degli altri servizi, in particolare di quelli territoriali. L’investimento del PNRR sarà in grado di spostare il peso del pubblico produttore in aree tradizionalmente dominate dei privati, tramite gli Ospedali e le Case della Comunità? È possibile pensare ad un modo nuovo di fare medicina territoriale che non sia quello dei contratti con professionisti autonomi come gli attuali medici di medicina generale? Queste domande sono le stesse che ci poniamo ormai da almeno vent’anni e senza una risposta adeguata sarà difficile intravedere cosa sarà del SSN del futuro.

Appendice

La prima riforma: la creazione del SSN

Il nostro SSN è nato nel 1978, come un’anomalia nel panorama del Welfare State italiano: costituiva, infatti, un primo esempio di approccio universale dentro ad un sistema largamente corporativo (per esempio, per le pensioni e le tutele sul mercato del lavoro), cioè un sistema che offre benefici e prestazioni differenziate a tipologie di lavoratori (“corporazioni”) diverse. Il SSN sostituiva le mutue sanitarie (corporative, appunto), sull’orlo del collasso finanziario, introducendo un fondo unico per la sanità pubblica italiana (il Fondo Sanitario Nazionale). Il decentramento amministrativo a Regioni e Comuni in merito alla programmazione e alla organizzazione delle Unità Socio-Sanitarie Locali (USSL) caratterizzò fin da subito la sanità pubblica. Non sorprendentemente, in un quadro nel quale la programmazione della spesa rimase nelle mani di istituzioni diverse rispetto a quelle che raccolgono le risorse per finanziarla, i problemi finanziari delle mutue semplicemente si spostarono alle USSL e alle Regioni. Gli anni Ottanta sono infatti anni di costante accumulo di disavanzi da parte del SSN, con una spesa che cresce vorticosamente.

Il controllo della spesa sanitaria pubblica diviene quindi un problema politico urgente negli anni Novanta. L’urgenza è dettata da almeno due ragioni: la prima è la crisi finanziaria del 1992, con l’uscita della lira dagli accordi di cambio del sistema monetario europeo e l’esplosione del differenziale di rendimento dei titoli del debito pubblico italiano rispetto a paesi più solidi come Francia e Germania, un sintomo di un paese vicino al default. La seconda è la situazione di disallineamento dei parametri di finanza pubblica (debito e disavanzo pubblico) rispetto agli altri paesi europei, resa evidente dai criteri introdotti dal Trattato di Maastricht per l’adesione alla moneta unica, firmato proprio nel 1992. Sia la crisi finanziaria che i criteri di Maastricht (e le successive regole fiscali per i paesi che aderiscono all’euro) impongono ai governi italiani che si susseguono in quegli anni di cambiare la gestione del bilancio pubblico, intonandola ad una maggiore disciplina fiscale. Si apre così una stagione di riformismo che coinvolge anche il SSN, imponendo un “efficientamento” della spesa pubblica. Efficientare la spesa è sinonimo di spending review, un termine non ancora in voga in quegli anni: si trattava sostanzialmente di spendere meglio le risorse che faticosamente venivano messe a disposizione del SSN.

La seconda riforma del SSN

La cosiddetta “seconda riforma” del SSN si realizza con il D.Lgs. 502/92 e si sviluppa su due livelli: il primo è quello dei rapporti con i produttori dei servizi sanitari, in particolare di quelli ospedalieri; il secondo è quello dei rapporti tra lo Stato (che paga, raccogliendo le risorse finanziarie attraverso i tributi prelevati ai cittadini) e le Regioni (che continuano a spendere). Sul primo fronte, la soluzione che viene individuata prevede di (re-)introdurre nella sanità pubblica alcuni incentivi di mercato che, negli auspici del legislatore, dovrebbero favorire l’efficientamento della produzione dei servizi: è la riforma dei “quasi-mercati” che porta alla “aziendalizzazione” del SSN. La logica degli interventi è quella di separare contabilmente e aziendalmente l’acquirente di servizi sanitari per conto dei cittadini (che nei fatti configura una sorta di “assicuratore pubblico”) dai produttori di servizi. Poiché oltre la metà della spesa sanitaria è spesa ospedaliera, ci si concentra sostanzialmente sul quasi-mercato dei servizi ospedalieri, trascurando i servizi territoriali (che restano imperniati sulla figura del medico di medicina generale, che ha sostituito il vecchio “medico della mutua”, abolito con l’introduzione del SSN). L’Azienda Sanitaria Locale (ASL, che sostituisce la vecchia USSL) diventa l’assicuratore pubblico; l’ospedale o gli ospedali che facevano parte della vecchia USSL diventano Aziende Ospedaliere e devono “competere” con i produttori privati (accreditati) per attrarre pazienti.

L’attuazione pratica di questo modello impone dei cambiamenti organizzativi non indifferenti. La trasformazione da USSL ad ASL è un tentativo di introdurre logiche manageriali nella sanità pubblica. Questo passaggio organizzativo sconta fin da subito una retorica molto negativa nel racconto che ne fanno gli operatori del settore. In realtà, banalmente, la logica manageriale rappresenta più che altro il tentativo di mantenere un sostanziale equilibrio di bilancio, non spendendo più risorse di quelle che si hanno a disposizione. Un equilibrio al quale tra l’altro il cittadino-contribuente italiano dovrebbe essere interessato, visto che in caso di disavanzi, questi devono poi essere finanziati o aumentando subito le tasse, o attraverso un incremento del debito pubblico e dunque, prima o poi, ancora con maggiori tasse. La separazione tra “assicuratore” e “produttori” impone di separare gli ospedali delle USSL dalle ASL, creando appunto delle Aziende Ospedaliere, anche esse da gestire con la logica del rispetto del vincolo di bilancio.

E se l’ASL “compra” i servizi sanitari per i propri iscritti (i cittadini residenti nel territorio della ASL), occorre anche definire un “prezzo” a cui acquistare questi servizi dai produttori, gli ospedali pubblici e privati. Il modello che viene adottato è quello di fissare tariffe per Raggruppamenti Omogenei di Diagnosi, la versione italiana dei Diagnosis Related Groups (DRG) utilizzati nel modello statunitense. Per fare un esempio, la ASL può comprare la protesi all’anca per i suoi iscritti dalle Aziende Ospedaliere pubbliche o da uno dei produttori privati accreditati dalla Regione; il prezzo che paga (che costituisce un ricavo per i produttori) è fissato in anticipo dalla Regione. In questo quadro, ci si attende che, per attrarre pazienti, gli ospedali “competano” sul margine della qualità del servizio. La “competizione” qui deve essere intesa come possibilità per il paziente di scegliere in quale ospedale farsi curare. Tuttavia, anche questa possibilità di scelta sconta una retorica negativa nel racconto pubblico della riforma, che si concentra sulle potenziali conseguenze negative di questo meccanismo concorrenziale. L’introduzione delle tariffe per i DRG porta anche a rivedere i precedenti sistemi di finanziamento degli ospedali pubblici e privati, che già fornivano trattamenti al SSN: per il pubblico, il passato era un pagamento a piè di lista che, di fatto, finanziava anche le possibili inefficienze; per il privato, il passato era una tariffa fissa a giornata, che portava ad allungare la durata dei ricoveri per guadagnare di più.

Il secondo fronte della “seconda riforma” del SSN riguarda i rapporti tra Stato e Regioni. Il modello che prende forma negli anni Novanta è quello che prevede non solo un decentramento funzionale (accanto a quello amministrativo) in materia sanitaria a favore delle Regioni, ma si spinge fino a considerare una forma embrionale di decentramento fiscale, con le Regioni che ottengono la facoltà di normare in tema di assistenza sanitaria ed ospedaliera, all’interno dei vincoli rappresentati dalla legislazione-quadro nazionale. Per esempio, è la legislazione nazionale che introduce il nuovo meccanismo di remunerazione degli ospedali basato sulle tariffe DRG; quello che la normativa regionale può fare è modificare in qualche misura la tariffa nazionale per tener conto della struttura dei costi degli ospedali regionali e/o per raggiungere determinati obiettivi in termini di produzione di alcuni specifici servizi. Un altro esempio riguarda gli standard di posti letto per abitante: è la legge nazionale che definisce gli standard di dotazione complessiva; è la legge regionale che stabilisce come raggiungere tale obiettivo, disegnando in modo appropriato il network di ospedali pubblici e privati accreditati. Giova a tale proposito ricordare che già a metà degli anni Ottanta, il legislatore nazionale ha cominciato a normare in tema di standard di posti letto per abitante, con il chiaro obiettivo di ridurre la dotazione complessiva, considerata eccessiva ed eccessivamente costosa. È del 1985, per esempio, il limite di 6,5 posti letto per 1000 abitanti, di cui almeno l’1 per mille destinato alla riabilitazione; le Regioni nelle quali i posti letto superavano gli 8 per mille abitanti avevano tempo fino al 1990 per ristrutturare la rete ospedaliera. Questo limite viene ulteriormente rivisto al ribasso nel 1991, con i nuovi parametri fissati a 6 posti letto per 1000 abitanti, di cui lo 0,5 per mille destinato alla riabilitazione e alla lungodegenza. Si tratta di un punto importante per la discussione che seguirà e per il racconto che, durante la pandemia, è stato fatto a proposito dei tagli alla sanità pubblica e alle conseguenze che questo ha avuto nella gestione del Covid-19.

Decentramento fiscale, riforma costituzionale

e parziale ri-accentramento

Come già detto, il decentramento degli anni Novanta punta a introdurre anche una forma di decentramento fiscale, attribuendo alle Regioni il potere di imporre tributi (i cosiddetti “tributi propri” regionali) sui propri cittadini. Nelle speranze del legislatore nazionale, l’attribuzione della responsabilità di raccogliere parte dei fondi per finanziare i servizi sanitari (e altre componenti di spesa regionale) tramite tributi, assieme alla attribuzione della responsabilità su come spendere quei fondi, doveva aumentare il grado di responsabilizzazione dei politici regionali, rendendoli maggiormente consci dell’esistenza di un vincolo di bilancio. I principali tributi propri regionali vengono introdotti nel 1997, dopo che ancora nel 1992, lo Stato trasferisce alle Regioni i contributi sanitari, una sorta di anticipo del modello di decentramento fiscale che sarebbe seguito di lì a poco. Nel 1997, infatti, si introduce nell’ordinamento tributario l’Imposta Regionale sulle Attività Produttive (IRAP) e l’Addizionale regionale all’IRPEF, entrambe pensate come fonte principale di finanziamento del SSN, assieme a compartecipazioni e trasferimenti perequativi da parte dello stato centrale.

Questo modello che vede le Regioni come fulcro dell’azione sussidiaria dello Stato sui territori, in particolare per quello che riguarda la sanità viene prima confermato dal D.Lgs. 56/2000, che punta a definire meglio il modello di finanziamento e perequazione delle Regioni e poi dalla riforma del Titolo V della Costituzione del 2001, che costituzionalizza i maggiori poteri attribuiti alle Regioni dagli interventi precedenti. Ma si osservi appunto che queste riforme arrivano dopo che le decisioni di spingere verso un maggior grado di decentramento sono già state prese a norme costituzionali invariate. Servono, in qualche misura, a sistematizzare una situazione ormai di fatto. In sostanza, mentre in passato era solo lo Stato ad essere responsabile della raccolta delle risorse necessarie a finanziare la spesa sanitaria, con il nuovo modello sarebbero divenute responsabili anche e soprattutto le Regioni. Il nuovo meccanismo di finanziamento è basato sulla compartecipazione delle Regioni a tributi erariali (l’IVA in particolare), sui nuovi tributi regionali prima ricordati (Irap e addizionale Irpef) e su un fondo perequativo pensato per garantire la solidarietà fra i diversi territori caratterizzati da basi imponibili dei tributi propri fortemente differenziati. Garantire la solidarietà interregionale in campo sanitario ha un significato preciso: la Costituzione riformata prevede dei Livelli Essenziali di Assistenza (i famosi LEA, introdotti con la “riforma ter” del SSN, D.Lgs. 229/1999 ma già prefigurati dall’art. 1, comma 7, della “riforma bis” del 1992 e ripresi poi nell’art.117 del riformato Titolo V) che devono essere garantiti in tutte le regioni a tutti i cittadini; ed è responsabilità dello Stato assicurarsi che ciascuna Regione abbia le risorse sufficienti per finanziare i LEA. Ma garantire le risorse non equivale certo a garantire i servizi, perché le risorse vengono poi spese ed amministrate a livello regionale.

Il modello disegnato negli anni Novanta non verrà mai formalmente rinnegato, sebbene sia stato in buona parte snaturato, un segnale delle difficoltà di prendere decisioni politiche chiare nel complesso sistema istituzionale italiano. I successivi vent’anni di vita del SSN, quelli che poi portano alla pandemia, vedono infatti un sostanziale immobilismo nelle scelte riformatrici in presenza di una grande confusione normativa, che finisce con il coinvolgere anche il racconto pubblico che si fa del SSN. La confusione è generata dall’incapacità del legislatore di rispondere ad alcune sentenze della Corte costituzionale che, di fatto, smontano in parte il modello regionalistico definito dagli interventi precedenti, Costituzione inclusa. Per esempio, una sentenza assai rilevante della Corte ridefinisce il concetto di tributi propri regionali, specificando che l’IRAP, nonostante il nome di imposta “regionale”, è in realtà un’imposta erariale, cioè dello Stato, in quanto istituita da un’assemblea legislativa nazionale (il Parlamento italiano) e non regionale. I governi nazionali futuri sfrutteranno questo assist della Corte costituzionale, intervenendo pesantemente su questo tributo per altre finalità e, conseguentemente, sull’autonomia regionale, inclusiva del finanziamento dell’assistenza sanitaria. La decisione della Corte contrasta profondamente con l’afflato federalista dell’art. 119 della Costituzione e avrebbe richiesto una qualche revisione del sistema dei tributi regionali per adempiere ai precetti costituzionali. Invece, qualche anno dopo, si approva la legge delega 42/2009, che reinterpreta in modo “olistico” i vari articoli del nuovo Titolo V, con un’accentuazione degli aspetti centralistici rispetto a quelli relativi al decentramento fiscale. In materia sanitaria, la legge delega introduce costi e fabbisogni “standard” per il riparto delle risorse destinate alla sanità, nel tentativo di contemperare le esigenze di decentramento e responsabilizzazione dei governi regionali con la necessità di garantire livelli sufficienti di perequazione interregionale. Ma i complessi meccanismi che vengono introdotti con i decreti attuativi della legge delega in campo sanitario sono più rappresentazione che sostanza e lasciano di fatto le cose invariate. In particolare, rimangono sostanzialmente invariati i criteri di riparto del “fondo sanitario nazionale”; e a questa invarianza si aggiunge il progressivo svuotamento dell’Irap deciso dai governi nazionali (con, infine, l’eliminazione della componente più importante dalla sua base imponibile, il costo del lavoro) che riporta di fatto il finanziamento del SSN direttamente a carico dello Stato.

A complicare le cose, arriva prima la crisi finanziaria internazionale nel 2008-9 e poi la bufera sui debiti sovrani nel 2011-13, con la conseguente esigenza per l’Italia di riportare sotto stretto controllo l’evoluzione della finanza pubblica. Rispetto ad altre componenti della spesa pubblica, la sanità viene risparmiata in misura maggiore dalla severa revisione della spesa introdotta nel periodo 2012-2014, ma solo nel senso che si stabilizza la spesa sanitaria sul PIL, non che si realizzino nuove riforme strutturali. L’esigenza di porre sotto controllo la spesa conduce anche al varo dei Piani di rientro sanitari per le Regioni che presentano disavanzi sanitari elevati, in pratica quasi tutte le regioni del sud del paese, Lazio incluso. I Piani comportano vincoli più severi e un controllo diretto da parte dello Stato, tramite i Commissari, sulla gestione della sanità in queste Regioni. I disavanzi vengono drasticamente eliminati con effetti (sorprendentemente) complessivamente limitati sulla qualità dei servizi offerti (Bordignon et al., 2019), ma si amplia la distanza rispetto alle regioni più efficienti del centro-nord.

È in questo contesto che colpisce il Covid-19. La pandemia mette a nudo alcune debolezze strutturali del sistema sanitario pubblico che, di anno in anno, erano state puntualmente segnalate dagli esperti del settore ma la cui risoluzione era sempre stata rimandata al futuro. Il Piano nazionale di riforme (PNRR), varato nel 2021 ed in parte finanziato con fondi europei, fa delle scelte, riprendendo alcuni progetti importanti (come quello delle Case della Comunità); ma non risolve, almeno per ora, quei nodi strutturali che hanno impedito ogni riforma negli ultimi vent’anni.